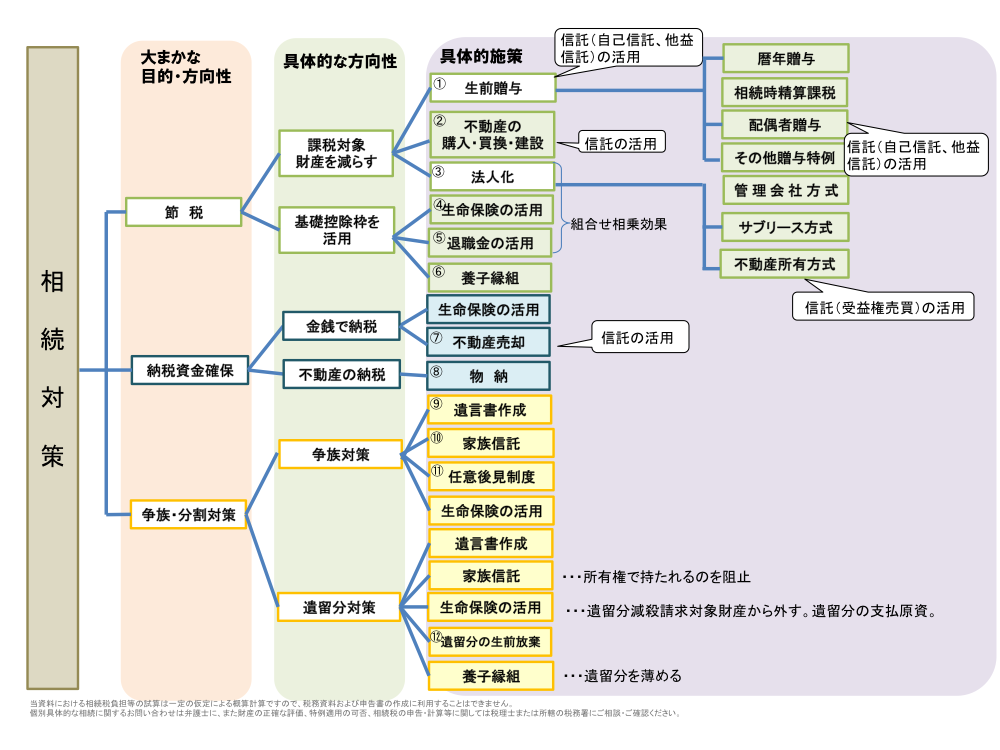

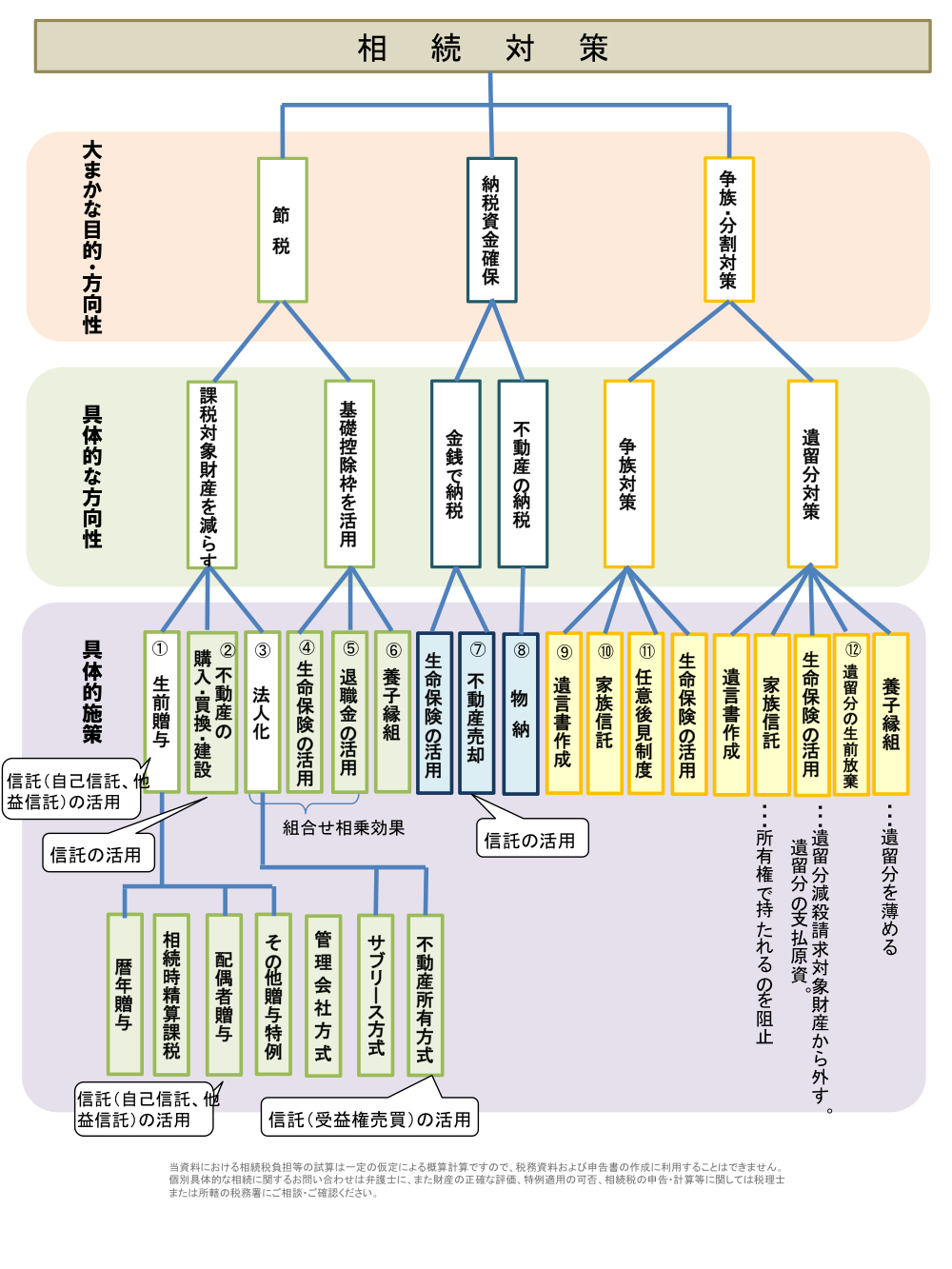

目次

1. 家族信託とは~家族で取り組む老親のための財産管理~

『家族信託』は、「信託法」という法律を根拠とした、高齢の親が元気なうちから将来に備え、子に財産の管理を任せる仕組みです(障害を持つ子のための仕組み等でも使えますが、ここではシンプルにお考え頂くために、敢えて老親のためとさせて頂いております)。

この仕組みにより、老親の生涯に亘る財産管理だけでなく、老親亡き後の資産承継の部分までまかなえるというとても便利な仕組みです。

> 続きを読む

2.家族信託の機能・効果

「家族信託」を活用することで得られる効果、言い換えると、「家族信託」の機能について、代表的な5つをご紹介します。

①資産凍結回避機能

財産の所有者(主として老親)が、元気なうちに信頼できる者(主として子)に財産の管理・処分の権限を託しておくことで、老親が病気・事故・認知症等で判断能力が低下し、自分自身で財産の管理や処分ができなくなっても、資産を動かせなくなること(預金を下ろしたり、不動産を売買したり、建物を建設・建替えしたり)が防げます。

老親が「元気なうちに」交わした信託契約に基づく子の財産管理の権限は、老親が元気でなくなっても、あるいは設計次第では老親が亡くなっても、その権限が揺らぐことがありませんので、長期にわたる安心・万全の財産管理体制を築くことが可能となります。

> 続きを読む

3. 家族信託・民事信託の“5大メリット”

【メリット1】認知症や大病による理解力の低下でも“資産凍結”せずに老親の財産の管理・処分が遂行できる

【メリット2】成年後見制度を使わず負担の少ない財産管理が遂行できる

【メリット3】財産を遺すだけではなく、財産管理の仕組みごと遺せて安心

【メリット4】何段階にも資産の承継先を指定できる!

【メリット5】共有不動産の権限集約や不動産共有化の回避で共有不動産の“塩漬け”予防!

> 続きを読む

4.家族信託のデメリット・リスク・弱点

「家族信託」のデメリット・リスク・弱点については、あまり深刻なものはありません。

しかし、全くないと言い切るのも逆に不安になると思いますので、下記に代表的なものをご紹介します。

1)家族信託の実務に精通した法律専門職が少なすぎる

弁護士・司法書士・税理士・行政書士等の法律専門職の中でも、全体の2割か3割程度しか

家族信託について的確な理解をしている方はいません。

まして、家族信託をお客様に提案・実行できている専門職は、恐らく全体の数%いるかどうかです。

> 続きを読む

5. 成年後見制度と家族信託

成年後見制度は、法定後見であれ任意後見であれ、判断能力が低下・喪失した「本人」の権利を守り、

法律行為の代理をし、財産管理・身上監護を担うものです。

その制度趣旨上、後見人は、「本人」にとってメリットがあることをすることが前提になります。

言い換えると、後見人の業務遂行(アクション)には、合理的な理由(客観的合理性・経済的合理性)が必要になります。例えば、「本人」の金融資産をもって遊休地に賃貸アパートを建てることは、たとえ「本人」が元気な時にそれを望んでいたとしても、後見人がそのアクションを起こすことは原則できません。

それは、「本人」にとって直接的なメリットが無いからです。

> 続きを読む

6. 信託銀行の「遺言信託サービス」と「家族信託」

昨今、信託銀行が非常に力を入れている相続関係業務の中でも特に収益性の高い商品に「遺言信託サービス」というものがあります。

各信託銀行でそれぞれ商品サービスの名称を付けてパッケージ商品化していますが、これは法律的な意味の「信託」かということについてお話をします。

結論から申し上げますと、「遺言信託サービス」は、信託法を根拠とする法律的な「信託」ではありません。

これは、≪遺言公正証書作成コンサルティング+遺言書保管業務+遺言執行業務≫という一連のサービスを総称した商品名で、その内容は、いわば「銀行が遺言書の作成と執行を担うサービス」ということになります。

> 続きを読む

7. 信託監督人を活用する

家族信託は、典型的なパターンとして、老親を委託者兼受益者、子を受託者として、両者で信託契約を交わし、これからの老後生活のサポート、財産管理・活用を子に託すものです。

信頼関係に基づいて託すので、成年後見制度における「後見監督人」のように、必ずしも第三者の視点からチェック機能を持たせる必要はありません。

老親が元気なうち(目の黒いうち)は、老親自ら、子による財産管理状況(信託事務の遂行)をチェックできますので、財産のオーナーとして(あるいは親として)、直接希望・要望を伝え、場合によっては指導をすることができます。

しかし、月日の経過とともに、認知症の発症等でいずれ受益者自らチェックできなくなる時が来るかもしれません。

その時に、受託者となった子が当初の老親の“想い”や信託目的に沿った信託事務の遂行ができているかどうか、それをチェックする機能が働かなくなります。

> 続きを読む

8.家族信託に関する税務

9.不動産信託と登記簿の記載例

10.受益者が死亡したときの登記簿の記載例

11.現金の信託とその管理方法

12.賃貸物件を家族信託で管理する

13.受託者借入によるアパート建設

14.予備的受託者と法人受託者

15.家族信託を事業承継に活かす

16.家族信託のコスト

家族信託の典型的活用事例 10

- 事例1. 認知症による資産凍結を回避しつつ相続税対策を完遂したい

- 事例2.子のいない長男夫婦を経由しつつ財産を確実に孫(直系)に渡したい

- 事例3.認知症の妻に財産を遺した上でその次の資産の承継者も指定したい

- 事例4.唯一の不動産を兄弟で平等相続させつつ将来のトラブルも防ぎたい

- 事例5.共有不動産を巡るトラブル防止策~兄弟で共有する不動産の塩漬け防止~

- 事例6.中小企業の事業承継対策と大株主の認知症対策

- 事例7.株式を後継者に生前贈与しながらも経営権を保持する事業承継策

- 事例8.空き家となる実家の売却と売却代金の有効活用をしたい

- 事例9.遺言の書換え合戦を防ぎ生前の遺産分割合意を有効に

- 事例10.親なき後も障害のある子を支えつつ円満な資産承継を実現したい