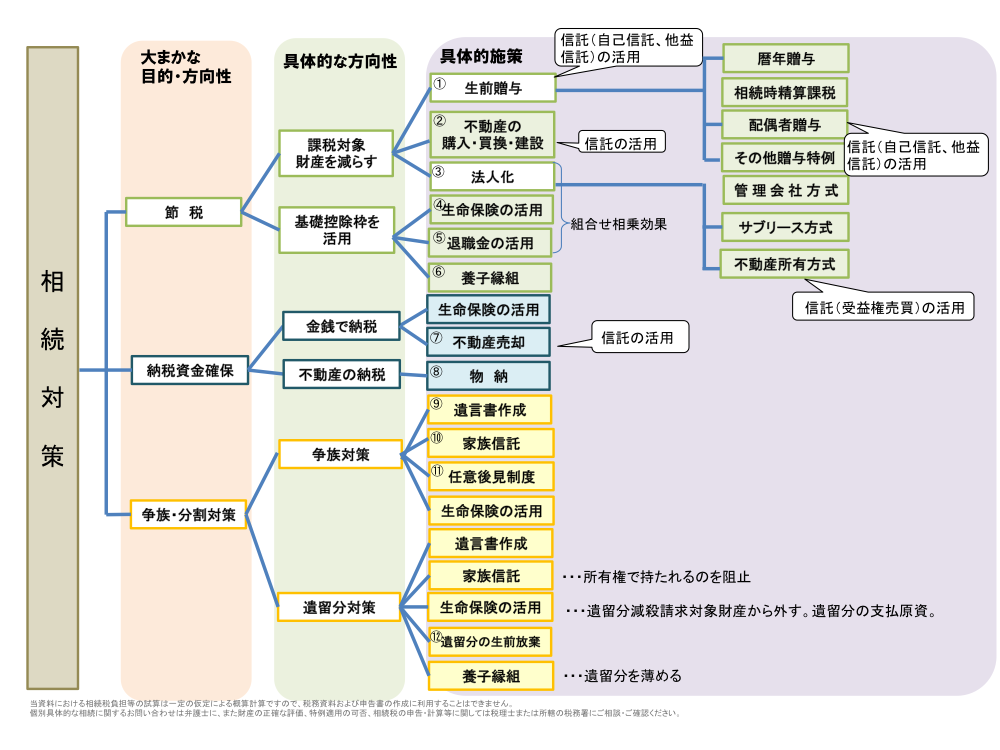

事例

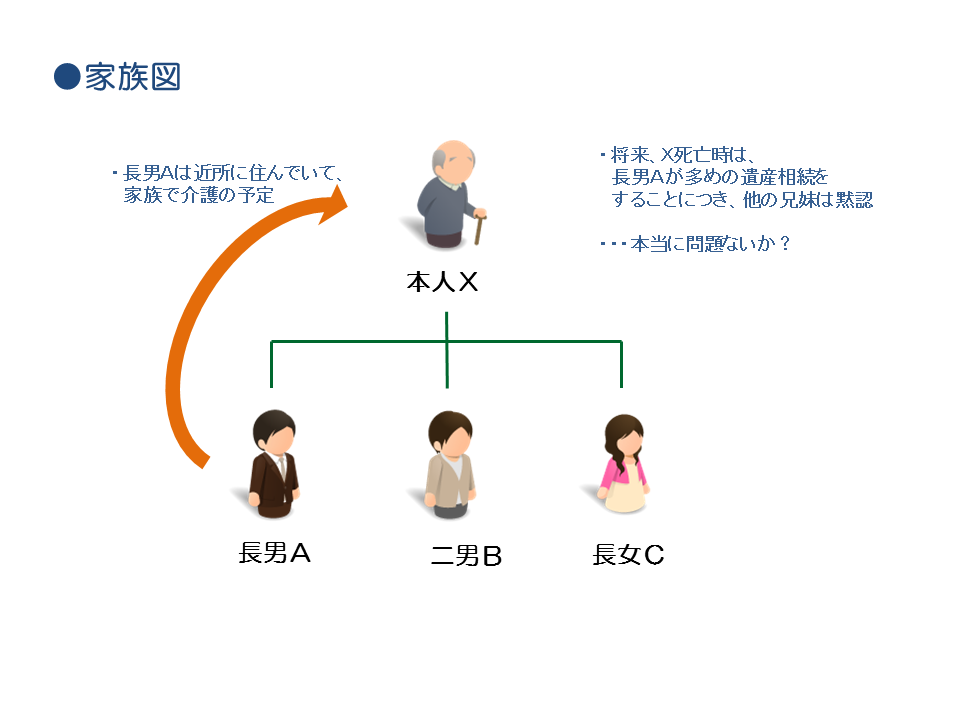

X(75)は妻に先立たれ、持ち家の自宅に一人で暮らしています。

今は、近所に住む長男Aの家族が定期的に会いに来てくれるため生活に不安はありませんが、将来Xが認知症になった場合、できる限りの在宅介護を望みつつも、長男A家族に負担をかけたくないため、自宅を速やかに売却して老人ホームに入居しようかと考えています。

長男A・二男B・長女Cとその各家族とは、お互いに不仲ではないが、B家族もC家族も遠方に住んでいるので、関係性はやや疎遠となっています。

Xは、自分の介護や財産管理等はA家族に任せたい、またその分、長男Aには他の兄弟よりもXの財産を多く渡したいと考えています。二男Bも長女Cもそのことについて暗黙の了解をしていますが、Xも長男Aも、二男Bや長女Cの気が変わり将来揉めることがないように備えをしたいと考えています。

家族図

現状に対する問題点やリスク

①今は黙認しているとはいえ、将来二男Bや長女Cの気が変わると Xの介護や財産管理の方針への干渉をされ、長男AのXへのサポート体制が揺らぎかねない

②未発生の相続に関する遺産分割協議(遺産分割の生前合意)は、文書に残しておいても、法律上は無効となるので、いざ相続発生後に二男Bや長女Cの気が変わると、遺産分割協議が難航しかねない

③上記②の対策として遺言があるが、Xが遺言を書いても書き換えられる可能性があり、長男A家族の貢献度が将来の遺産分配に反映される保証がない

問題やリスクに対する願望

①⇒Xをサポートするために必要な長男Aの権限を確保しておきたい

②③⇒二男Bや長女Cの 合意を有効な書面に残しておき、将来相続で揉めないようにしたい

解決策

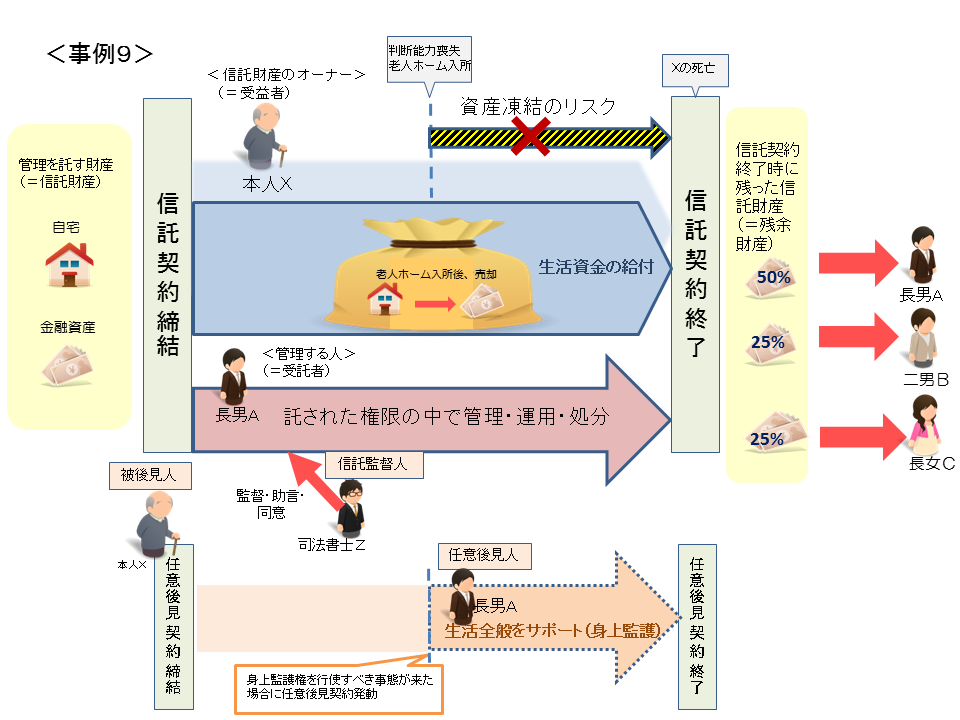

(1)信託契約で財産管理の権限を長男Aに集約

Xは長男Aとの間で、自宅等を信託財産とする信託契約を締結し、Xの生涯に亘る老後の安定した生活を確保するため、自宅売却を含めたXの財産の管理・処分の権限を長男Aに集約させます。・・・問題①を解決

(2)任意後見契約で身上監護の権限も長男Aに集約

もし二男Bや長女Cから、より安価な利用料の施設への移動を促す要求や毎月の支出額を抑えるべき旨の要求等、不当な干渉があっても、長男AがXの生活をしっかりサポートをできるように、任意後見契約も同時に締結しておきます。これにより、いざという時には任意後見契約を発動させて、身上監護権(入院・入所契約手続や介護認定申請などに関する権限)も長男Aに集約させ、Xの財産管理と生活全般を長男Aがサポートできる体制を確保できます。・・・問題①を解決

(3)信託における遺言の機能で安易な書換えを防ぐ

Xが死亡した時点で信託は終了し、信託終了時の残余財産の帰属先を長男A・二男B・長女Cの3名にしつつも、長男Aにより多く分配する旨を信託契約に規定することができます(遺言の機能)。これにより、老後のサポートをしてくれた長男Aの労に報いたいというXの意を反映した資産承継の指定が実現できることになります。

しかも、委託者兼受益者Xと受託者Aと信託監督人との3者合意が無ければ(X単独では)、契約内容の変更ができない旨の契約条項を入れることで、推定相続人全員が納得・合意した遺産分配の内容を安易に撤回・変更できないようにすることができるのです。もし信託契約後に、内容の矛盾する遺言が作成されても、信託財産については信託契約の中で承継の道筋が決められている以上、遺言の効果は及ばないと考えられます。信託財産に関する承継の道筋を変更したい場合は、遺言ではなく、信託契約書の変更の手続きを踏む必要があるので、無用な“遺言の書き換え合戦”が起きるのを防ぐ効果があります。・・・問題②③を解決

信託設計イメージ図

信託設計の概要

委託者:X

受託者:長男A

受益者:X

信託監督人:司法書士Z

信託期間:Xの死亡

残余財産の帰属先:全て現金化されていることを前提に長男Aに50%、二男B・長女Cに各25%

その他ポイント

・信託報酬で労に報いる設計も

受託者Aの貢献度を信託終了時の残余財産の帰属割合に反映させるのとは別の方法として、受託者Aに信託財産から「信託報酬」を渡すことで、その労に報いる仕組みも設計できます。この方法ですと、受託者として長男Aがサポートした期間の長さに応じて、長男Aが受け取る金額が増減するので、合理性・公平性のある対価の渡し方ともいえます。但し、信託報酬は、原則として長男Aの「雑所得」となるので、確定申告と納税の問題が出てくることは注意が必要です。

・信託契約の内容を撤回・変更不能にすることも可能

上記解決策(3)で触れましたが、委託者兼受益者Xと受託者Aと信託監督人との3者合意でもって信託契約の内容を変更できるように規定を盛り込むことは多いですが、もう一つの手法もあります。

それは、「ただし、第●条については撤回・変更することはできない。」という旨を盛り込むことで、次の受益者や残余財産の帰属権利者等の指定に関する条項は、一切の変更・撤回ができないようにすることも可能です。

家族信託の典型的活用事例 10

- 事例1. 認知症による資産凍結を回避しつつ相続税対策を完遂したい

- 事例2.子のいない長男夫婦を経由しつつ財産を確実に孫(直系)に渡したい

- 事例3.認知症の妻に財産を遺した上でその次の資産の承継者も指定したい

- 事例4.唯一の不動産を兄弟で平等相続させつつ将来のトラブルも防ぎたい

- 事例5.共有不動産を巡るトラブル防止策~兄弟で共有する不動産の塩漬け防止~

- 事例6.中小企業の事業承継対策と大株主の認知症対策

- 事例7.株式を後継者に生前贈与しながらも経営権を保持する事業承継策

- 事例8.空き家となる実家の売却と売却代金の有効活用をしたい

- 事例9.遺言の書換え合戦を防ぎ生前の遺産分割合意を有効に

- 事例10.親なき後も障害のある子を支えつつ円満な資産承継を実現したい