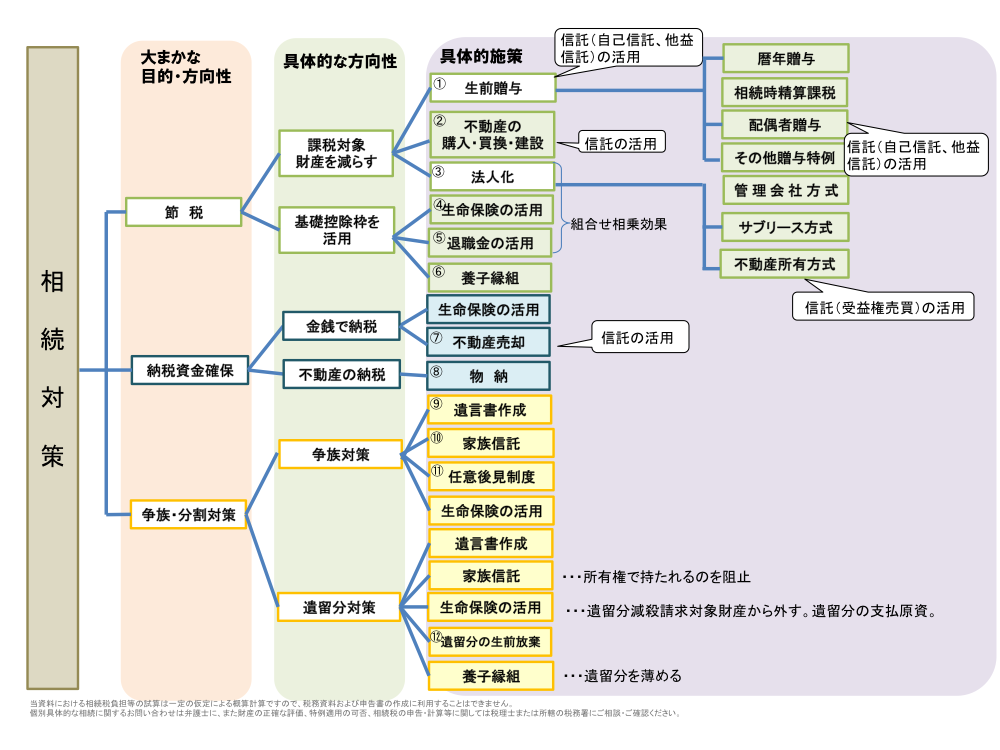

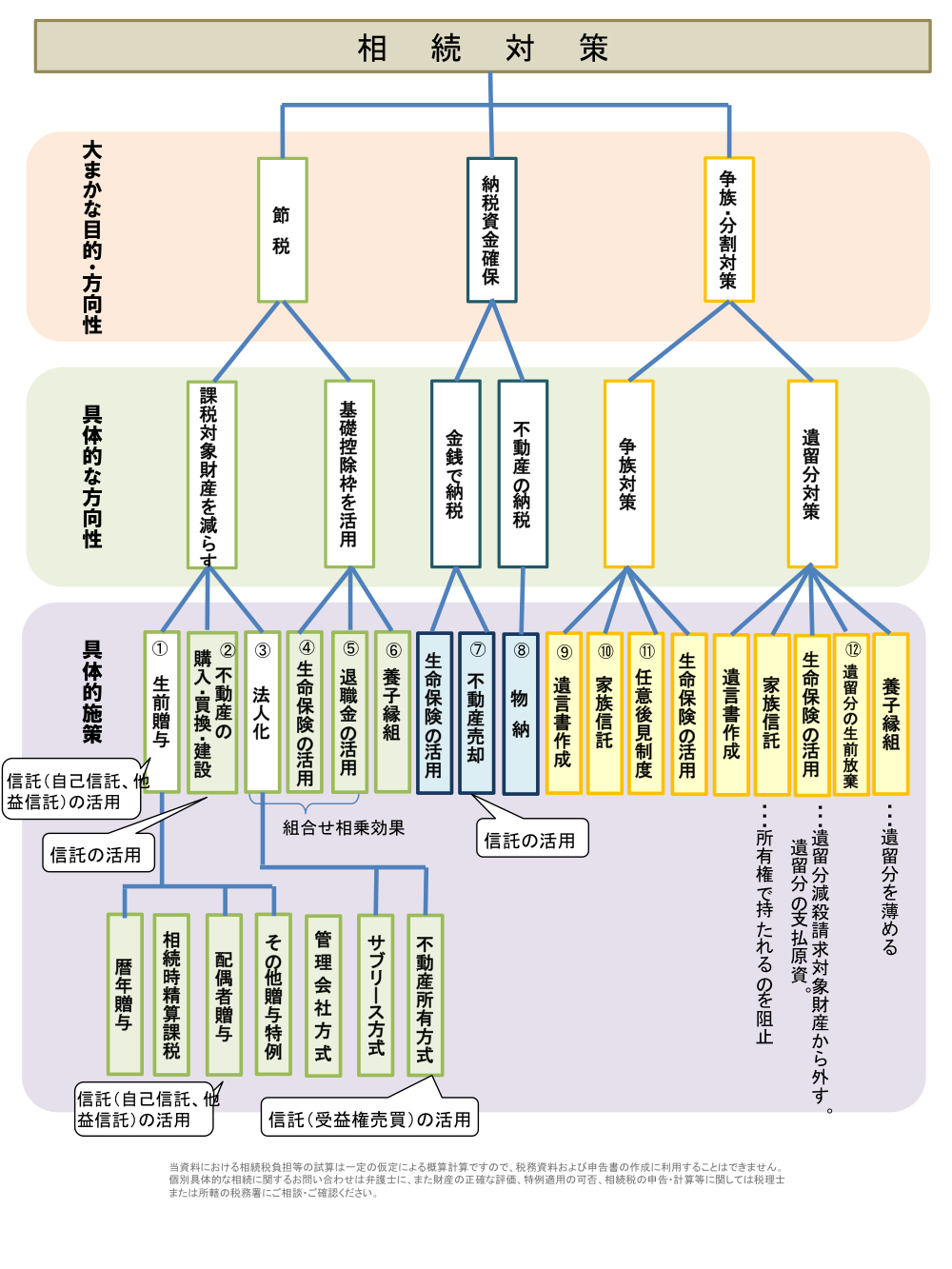

家族信託とは~家族で取り組む老親のための財産管理~

『家族信託』は、「信託法」という法律を根拠とした、高齢の親が元気なうちから将来に備え、子に財産の管理を任せる仕組みです(障害を持つ子のための仕組み等でも使えますが、ここではシンプルにお考え頂くために、敢えて老親のためとさせて頂いております)。

この仕組みにより、老親の生涯に亘る財産管理だけでなく、老親亡き後の資産承継の部分までまかなえるというとても便利な仕組みです。

遺言と違って一人ではできませんので、託される側の子の存在が必要ですし、何より家族信託の検討にあたっては、託す子(例えば長男)だけではなく、それ以外の家族(配偶者や二男、長女など)も交えて『家族会議』を開いて頂くことが大前提となります。

つまり、『家族全員で取り組む老親の生涯サポートの仕組み』であると言えます。

さらにそこに、円満円滑な資産承継の要素も加えますと、『家族の家族による老親及び家族のための財産管理と資産承継」と言うことができます。

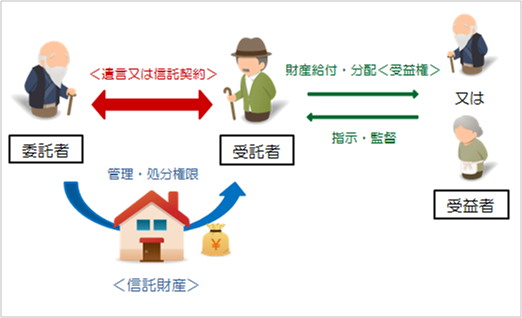

典型的な家族信託の仕組みについて、イラストにすると・・・。

法律用語の説明は、下記【家族信託に関するキーワード説明】をご覧頂ければと思いますが、難しい言葉の定義は分からなくても結構です。

要するに、親が子に不動産や金銭の管理を任せ、親は元気で亡くなった際には、子から生活費や入所費用を支払ってもらうような仕組みなのです。

これにより、老親にとっては、この先健康でない状態(認知症や大病、事故等)になっても、生涯に亘る生活を安心して託せることができるばかりでなく、支える子側も、親の資産が動かせずに困ることがなくなるので家族にとっても安心できると言えます。

【家族信託に関するキーワード説明】

●委託者:現在財産をお持ちの方で財産管理を託す人(主として高齢の親)

●受託者:老親の財産管理を担う管理者(主として子)

●受益者:管理を託した財産から経済的な利益(家賃・地代収入、売却益)を受け取る人。 信託財産の実質的オーナー(ほとんどのケースで、委託者がそのまま受益者になる)

●信託財産:管理を託した財産(主として不動産、現金、中小企業の自社株式)

※ 預金債権・年金受給権は、信託財産に入れても実質的に機能しません。

※ 上場株式や国債、投資信託は、まだほとんどの証券会社で対応できません。

※ 売掛債権、貸金債権、手形、社債、診療報酬債権、特許権、著作権などについては 理論上信託できそうですが、実際は応相談となります。

●信託契約:委託者(老親)と受託者(子)との間で交わす、財産の管理・処分を託す契約

●残余財産:信託契約が終了したときに残ったいた信託財産のこと

—

家族信託の理解に欠かせない3つのこと

1. 家族信託は「契約」なので、契約当事者となる親と子が契約の目的・効果を大まかにでも理解していないとできない。つまり、老親の認知症が進んでいると、もはや手遅れとなる。

2. 受託者となる子は、あくまで財産の管理・処分の担うだけで、管理を託した信託財産は、受益者である親の財産であることに変わりはない。

3. アパートの家賃等の信託財産から得られる利益は、受託者の手元に入ってくるが、契約前と同様、受益者である親の収入であり、従来通り親の確定申告が必要になる。