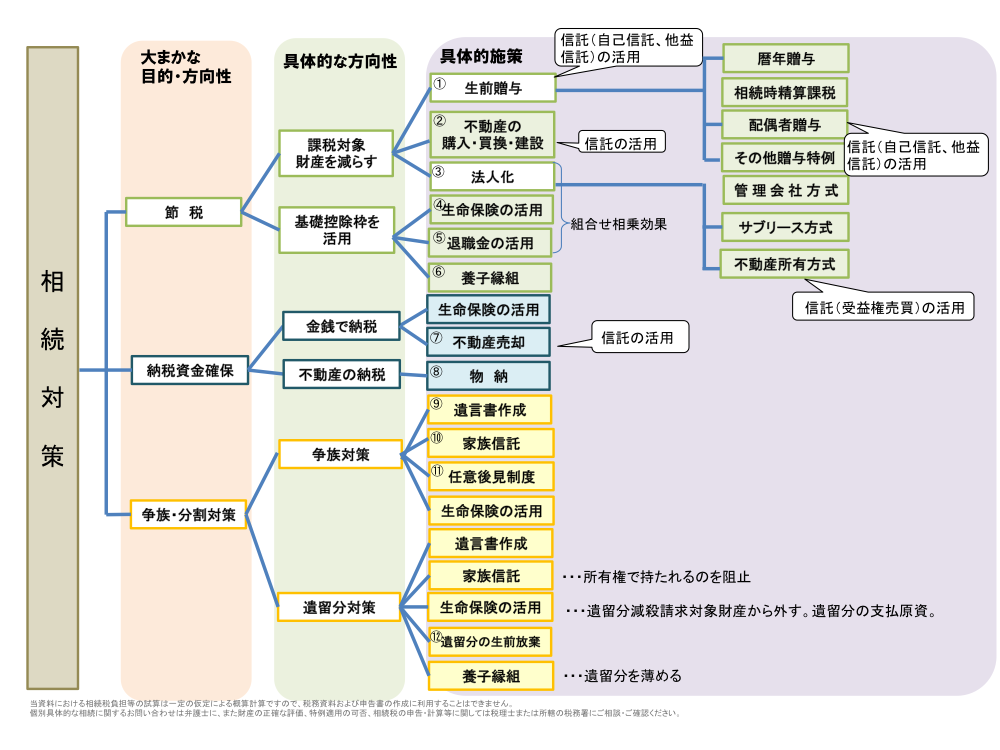

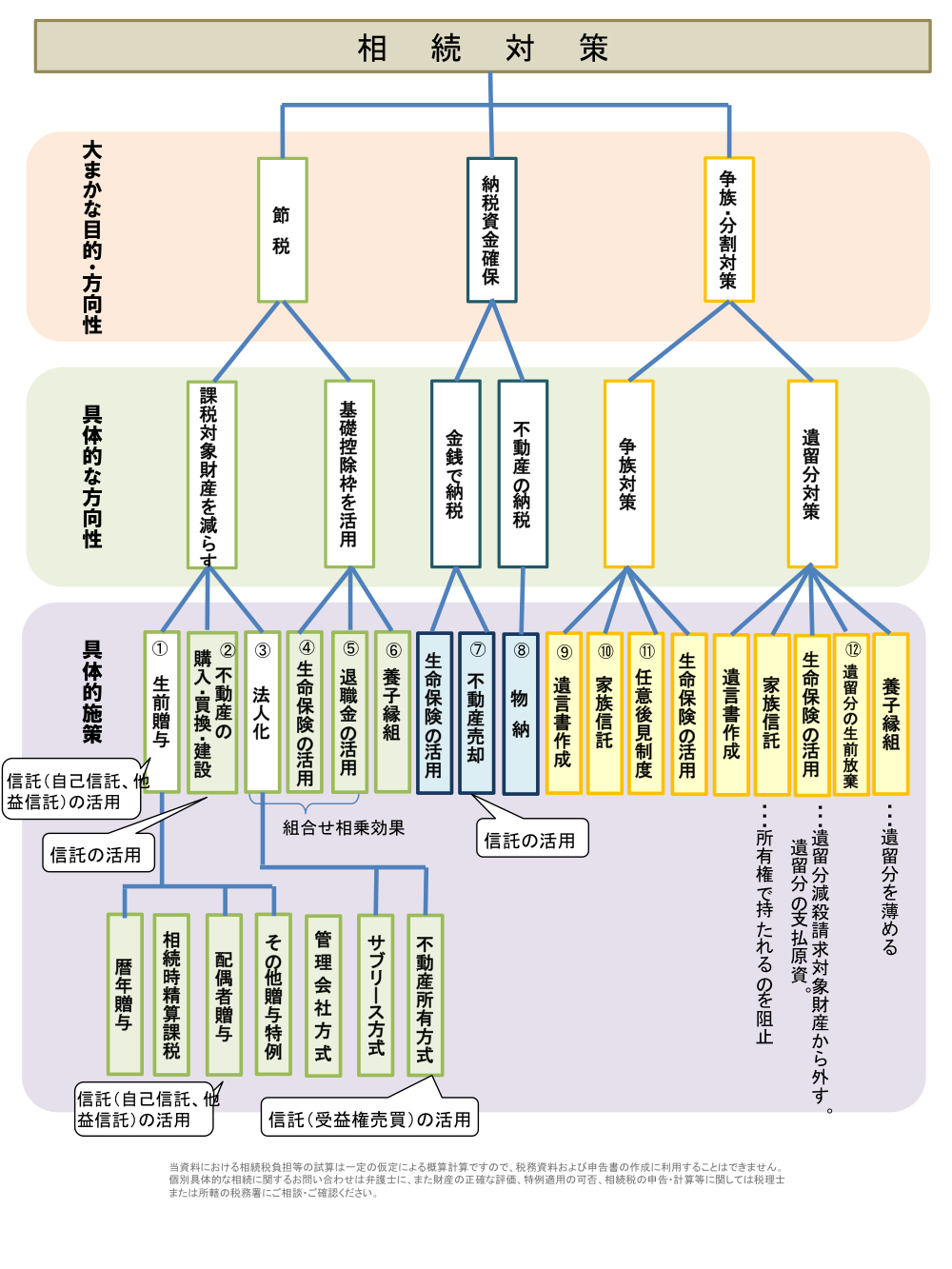

事例

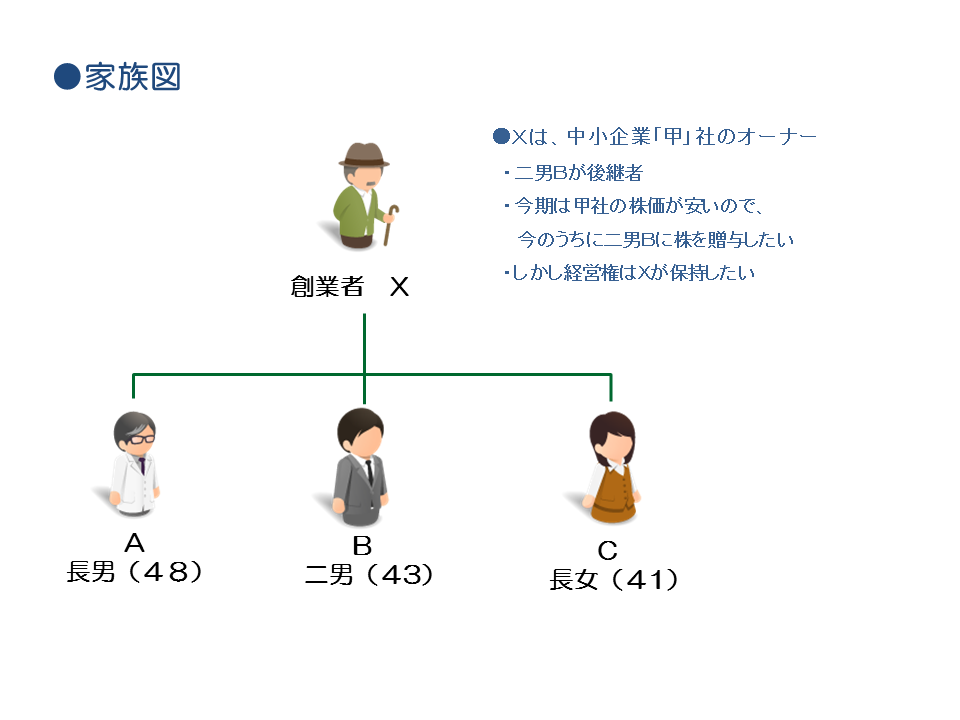

甲社の創業者である代表取締役X(68)は、自社株(未上場)を100%保有するオーナー社長です。子どもは長男A(48)、二男B(43)、長女C(41)の3名で、後継者には甲社の専務取締役を務めている二男Bを考えています。今期の会社の業績は悪く、自社株の評価にほとんと値がつきません。来期以降は業績の回復が見込まれるので、株価が低い今のうちに自社株を二男Bに生前贈与しておき、将来の相続税対策と円滑な事業承継を図りたいと考えています。ただし、まだ引退するつもりはないので、代表権も経営権もXの手元に残しておきたいという希望があります。

家族図

現状の問題点やリスク

贈与税が発生しない今のうちに後継者たる二男Bに株式を贈与したいが、そうすると、Xは経営権まで手放すことになってしまう

問題点やリスクに対する希望

⇒二男Bに株式を贈与しても、まだしばらくはXの手元に経営権(株主総会の議決権)を残しておきたい

解決策

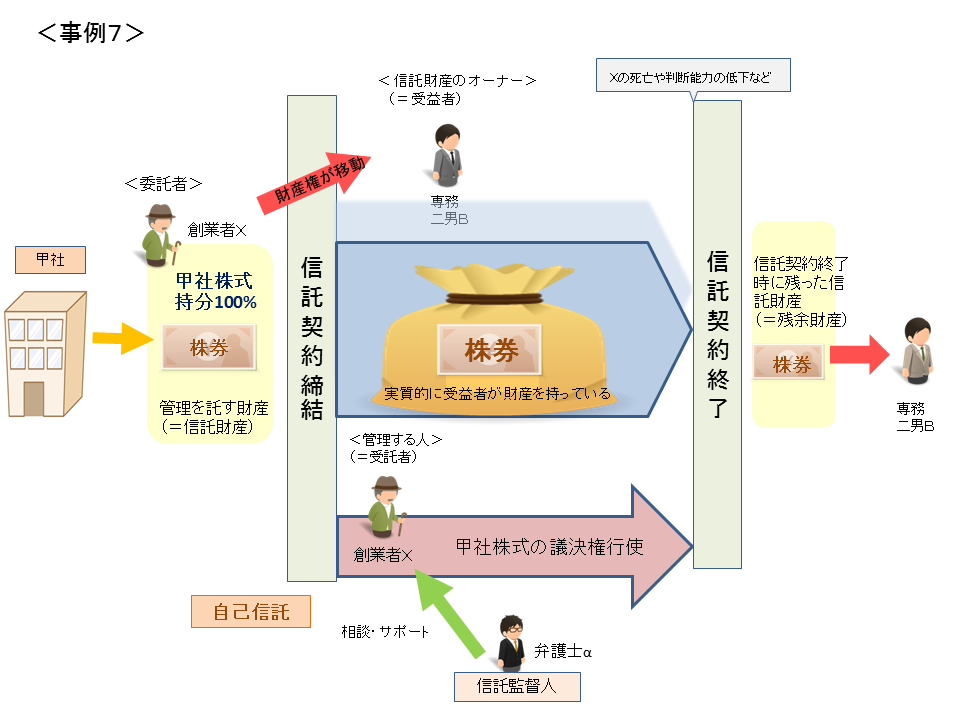

(1)自己信託で経営権を保持

Xは、甲社株式すべてを信託財産とする「自己信託」を設定します。その内容は、受託者をX自身(委託者=受託者)、受益者を二男Bとし、信託監督人に弁護士αをおきます。

「自己信託」は、従来の株主であるXが、財産的な価値を他人(ここでは二男B)に渡した上で、引き続き財産の管理を担う仕組みです。言い換えれば、実質的に、≪甲社株式を二男Bに贈与するのと同時に、その株式を信託契約でXが管理を預かる≫のと同じ効果があります。

財産的な価値は後継者である二男Bに現時点で譲りながらも、Xは受託者として引き続き甲社株の議決権を行使できますので、Xはこれまでと変わらず甲社の経営権を掌握し続けることができるのです。

(2)贈与税の課税に要注意

自己信託により、株式の財産的価値が二男Bに無償で移ったことになりますので、税務上はXから受益者である二男Bに甲社株式が贈与されたものとみなされ(贈与契約ではないので、いわゆる「みなし贈与」という。)、贈与税の課税対象となることに注意が必要です。

ただし、今回二男Bに渡した財産評価が暦年贈与の基礎控除額たる金110万円を下回るならば、自己信託に関する贈与税はゼロになります。このように信託財産の評価額次第では、贈与税の負担をかけずに株式の財産的価値を移転することができます。

(3)Xの経営判断ができなくなれば信託は終了

まだしばらくはXが経営権を掌握し、経営判断をしていくことになりますが、もしXが急死した場合は、自己信託が終了するように定めておきます。あるいは、大病や認知症により、Xが経営判断をすることに支障があると二男Bが判断したときは、信託監督人である弁護士αの了承を得て、自己信託が終了できるように定めておきます。信託終了後の残余財産たる甲社株式は、確定的に後継者の二男Bの所有権財産となります。

信託設計イメージ図

信託設計の概要

委託者:創業者X

受託者:創業者X

受益者:二男B

信託監督人:弁護士α

信託財産:甲社株式100%

信託期間:Xの死亡又は受益者Bと信託監督人αの合意

残余財産の帰属先:信託終了時の受益者(=二男B)

その他ポイント

・株主名簿上の扱い

甲社株式は、実質的に二男Bの資産となるが、甲社の株主名簿には議決権を行使する者として「受託者X」と記載されます。

・株式の譲渡制限規定の有無に注意

株式の譲渡制限規定がある会社は、自己信託の設定にあたり、会社所定の譲渡承認機関(取締役会や株主総会など)の譲渡承認を得る必要があります。

家族信託の典型的活用事例 10

- 事例1. 認知症による資産凍結を回避しつつ相続税対策を完遂したい

- 事例2.子のいない長男夫婦を経由しつつ財産を確実に孫(直系)に渡したい

- 事例3.認知症の妻に財産を遺した上でその次の資産の承継者も指定したい

- 事例4.唯一の不動産を兄弟で平等相続させつつ将来のトラブルも防ぎたい

- 事例5.共有不動産を巡るトラブル防止策~兄弟で共有する不動産の塩漬け防止~

- 事例6.中小企業の事業承継対策と大株主の認知症対策

- 事例7.株式を後継者に生前贈与しながらも経営権を保持する事業承継策

- 事例8.空き家となる実家の売却と売却代金の有効活用をしたい

- 事例9.遺言の書換え合戦を防ぎ生前の遺産分割合意を有効に

- 事例10.親なき後も障害のある子を支えつつ円満な資産承継を実現したい