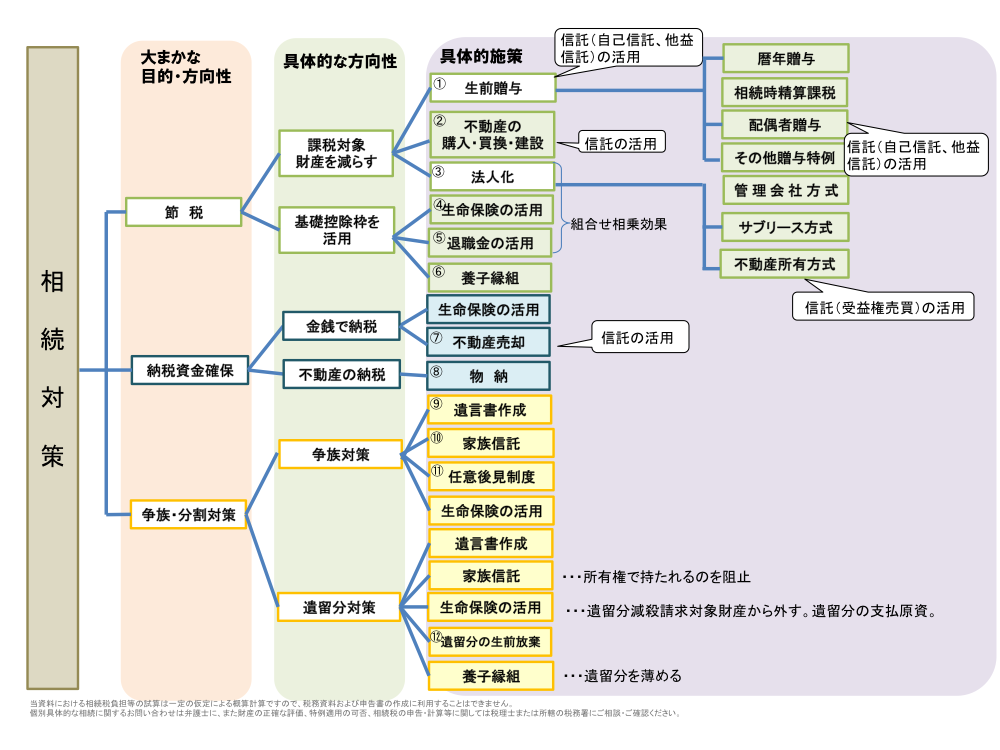

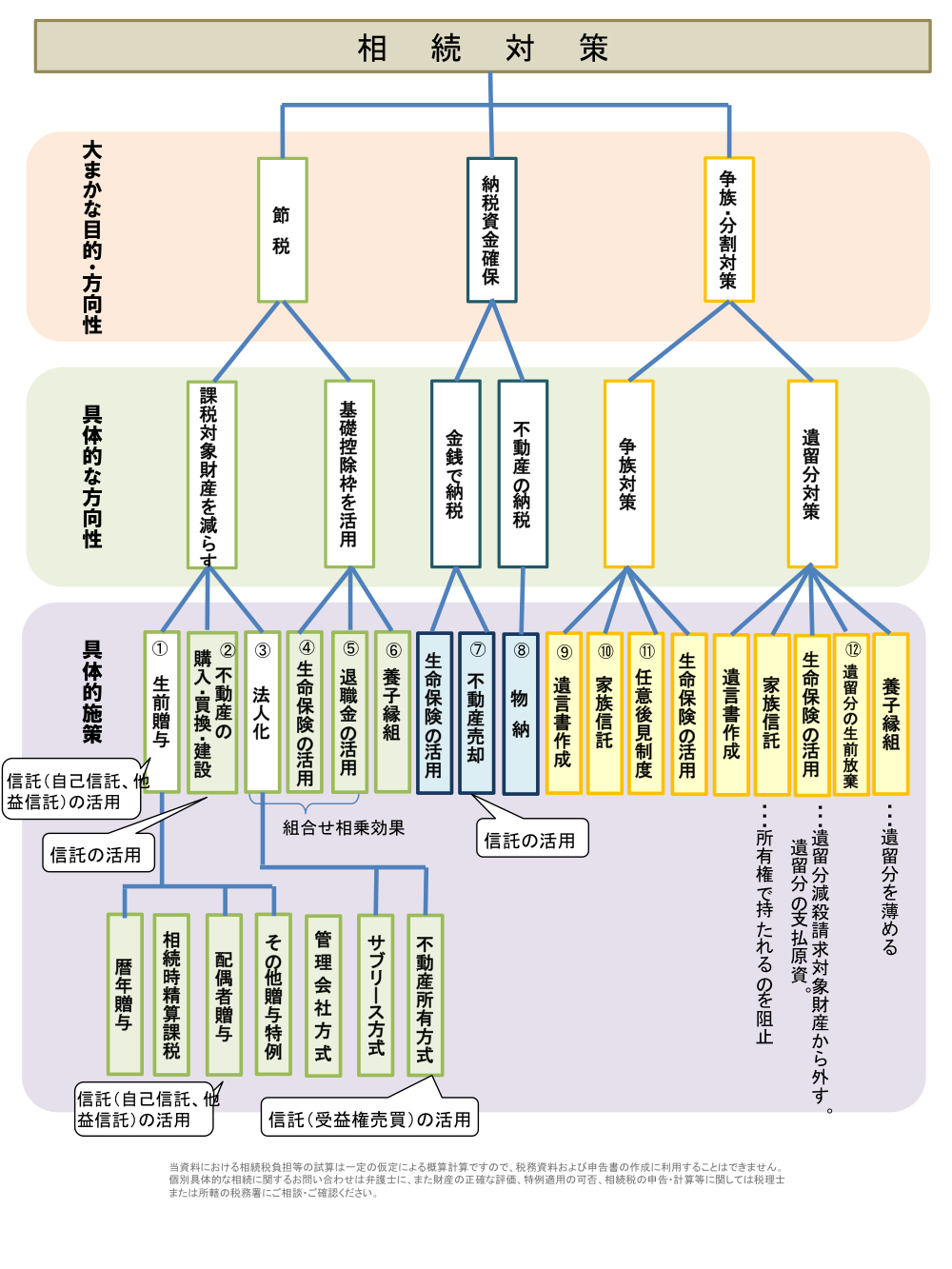

養子縁組とその法定効果

養子縁組には、「普通養子縁組」と「特別養子縁組」の2種類あります。

「普通養子縁組」は、親子になる当事者の合意に基づいて届出をすることで成立するのに対し、「特別養子縁組」は、子が原則6歳未満で実親が養育できない場合に、家庭裁判所の審判によって成立します。

養子縁組で養子となった者は、法律上当然に、養親の相続人となります。養子となる人数に法律上の制限はありませんし、相続人としての権利(法定相続分や遺留分の権利)は、実子とまったく同じとなります。

つまり、養子縁組をすると、従来の法定相続人の法定相続分や遺留分に影響が出ます。よりわかりやすく言うと、養子が一人増えれば、従来の各法定相続人の法定相続分や遺留分が減ることになります。

このため、養子縁組をする際には、他の推定相続人にその趣旨や想いをきちんと説明し、了解を取ることをお勧めいたします。反対に、財産を遺したくない一部の推定相続人の遺留分を“薄める”ために養子縁組を実行することもできるということになります。

養子縁組と相続税の基礎控除枠

現在の日本の相続税は、「法定相続分取得課税方式」と言われるものです。これは、実際の財産の取得状況に関係なく、法定相続人たちが法定相続分どおりに財産を分割したと仮定して税額を算出し、その合計額である「相続税の総額」を求めた上で、実際に財産を取得した者が取得した割合に応じて税額を負担するという方法です。

この計算においては、まず相続税が課税される遺産の合計額を求め、そこから無条件で「基礎控除額」が控除できます。基礎控除額の計算式は、次のとおりですが、法定相続人が増えると基礎控除額も多くなります。

相続税の基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

また、死亡保険金や死亡退職金を相続人が受け取る場合、それらも「みなし相続財産」として相続税の課税対象になりますが、法定相続人の数に応じて一定金額まで非課税となります。

前述のとおり、法律上は養子も「法定相続人の数」に入りますが、相続税の基礎控除枠を拡大させる意図で(相続税の租税回避の目的で)沢山養子縁組することを防ぐために、現在の税法上は、上記の相続税の基礎控除算定においては、法定相続人の数に参入する人数を下記の通り制限しています。

被相続人に実子がいれば、養子は1人まで

被相続人に実子がいなければ、養子は2人まで

ただし、下記の場合は、人数制限を受けず、すべて法定相続人の数に含まれます。

- 被相続人との特別養子縁組により被相続人の養子となっている人

- 被相続人の配偶者の連れ子(実の子)で被相続人の養子となっている人

- 被相続人と配偶者の結婚前に特別養子縁組によりその配偶者の養子となっていた人で、被相続人と配偶者の結婚後に被相続人の養子となった人

養子縁組の活用例

孫を養子にする

通常、親の財産は子が相続し、子が死亡すると孫が相続する流れですが子を飛び越えて直接孫に財産を渡したいというニーズもあります。

この場合、単に孫に遺贈する旨の遺言で済ませることができますが、孫にも相続人の地位を持たせたい(例えば遺産分割協議に参加させたい)という場合には、孫を養子にすることが有効な手段になり得ます。

ただし、孫と養子縁組にする場合(いわゆる「孫養子」と言います)、相続税額の2割加算(※)を受けますので注意が必要です。

※ 「相続税額の2割加算」とは

相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の一親等の血族(代襲相続人となった直系卑属を含む。)及び配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されるというもの。

例えば、相続人となっている下記(ア)~(ウ)です。

(ア) 兄弟姉妹

(イ) 甥・姪

(ウ) 養子となった孫のうち、代襲相続人にはなっていない人

配偶者の連れ子を養子にする

実子を連れた配偶者と再婚した場合、養子縁組をしない限りその連れ子は相続権はありません。遺言で「包括遺贈」する旨を書いてあげればいいですが、そうでなければ、配偶者の連れ子に自分の遺産を当然に承継させたい場合は、養子縁組をする必要があります。

子の配偶者を養子にする

子の配偶者を養子にする場合があります。最も分かりやすいのは、家督を継いでもらうために娘の配偶者を養子にして(いわゆる「婿養子(むこようし」と言います)、遺産相続する権利を婿養子に持たせるという場合です。

甥、姪、親戚等を養子にする場合

相続権のない甥・姪や親戚等に遺贈する(遺言で財産を承継させる)ことも可能ですが、敢えて養子縁組することで、法定相続人としての身分を与え、遺産を分割する権利を持たせることができます(相続税の基礎控除枠の利用や相続税額の2割加算を防ぐ税務的な効果もあります)。

遺留分対策としての養子縁組

自分の死後、推定相続人の一部又は全部に遺産を相続させたくないというケースがありますが、その財産を渡したくない推定相続人が配偶者や子(代襲相続した孫なども)、親である場合、その人には「遺留分減殺請求権」がありますので、減殺請求をされれば、当然に遺産の一部を渡さなければならなくなります。

この場合、遺留分減殺請求への防衛策を講じ、少しでも遺留分支払の痛みを緩和するための方策として養子縁組を活用する余地があります。養子縁組することで、法律上の相続人が増える結果として、各人の遺留分が減少する(「遺留分が“薄まる”」という言い方をすることもあります)ことになります(法定相続分も減少します)。