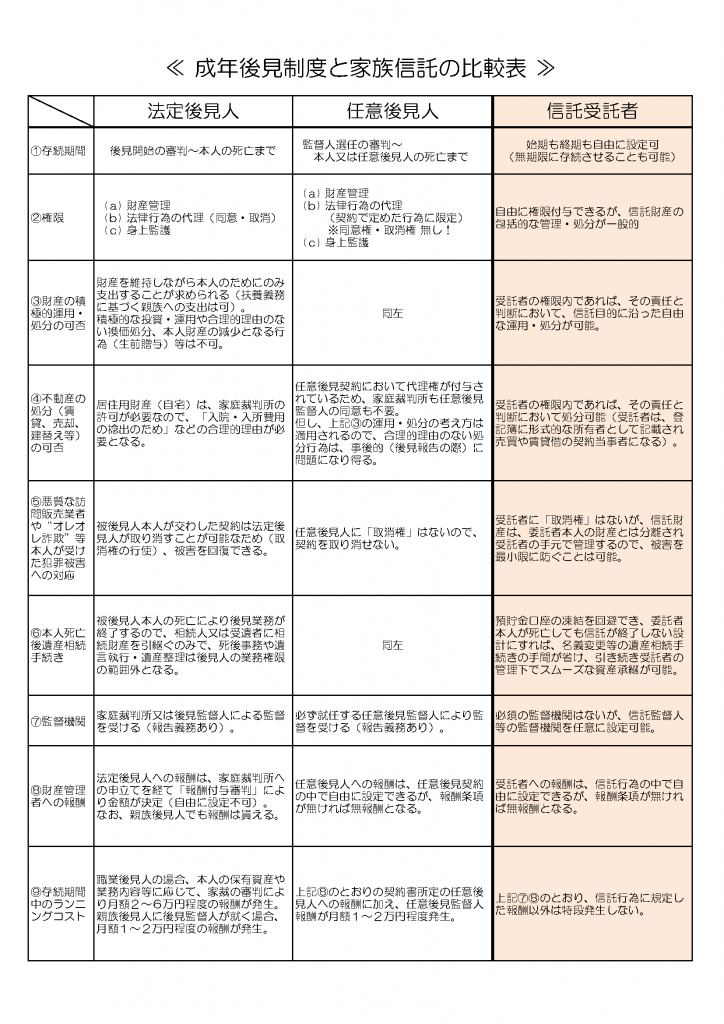

法律行為の代理をし、財産管理・身上監護を担うものです。

その制度趣旨上、後見人は、「本人」にとってメリットがあることをすることが前提になります。

言い換えると、後見人の業務遂行(アクション)には、合理的な理由(客観的合理性・経済的合理性)が必要になります。例えば、「本人」の金融資産をもって遊休地に賃貸アパートを建てることは、たとえ「本人」が元気な時にそれを望んでいたとしても、後見人がそのアクションを起こすことは原則できません。

それは、「本人」にとって直接的なメリットが無いからです。

分かりやすくご説明しますと、金融資産(現預金)をもって未活用の更地にアパートを建てることは、資産の有効活用と将来の相続税対策の観点からは有効ですが、それは、「本人」の家族にとっての経済的なメリットに過ぎないということです。

「本人」だけの経済的視点に立てば、数千万円の金融資産を投下(消費)してアパートを建て、その建築資金を回収するのに十数年以上かかる訳ですから、最悪の場合、「本人」の存命中には投下資本の回収すらできないかもしれないということになります。このように、成年後見制度下では、家族・一族にとっての希望や経済合理性は考慮されず、あくまで「本人」にとってのメリットを考慮されますので、「本人」だけではなく家族・一族が望む財産の活用・処分をしたい場合は、成年後見制度を使わないで乗り切る方策を検討することが不可欠です。

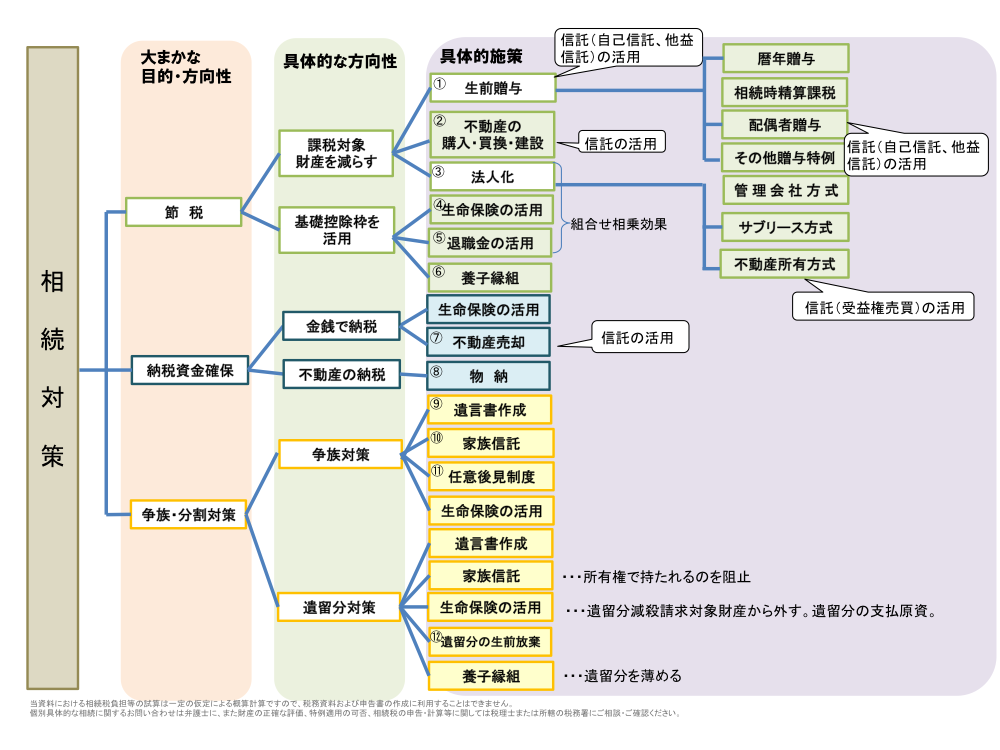

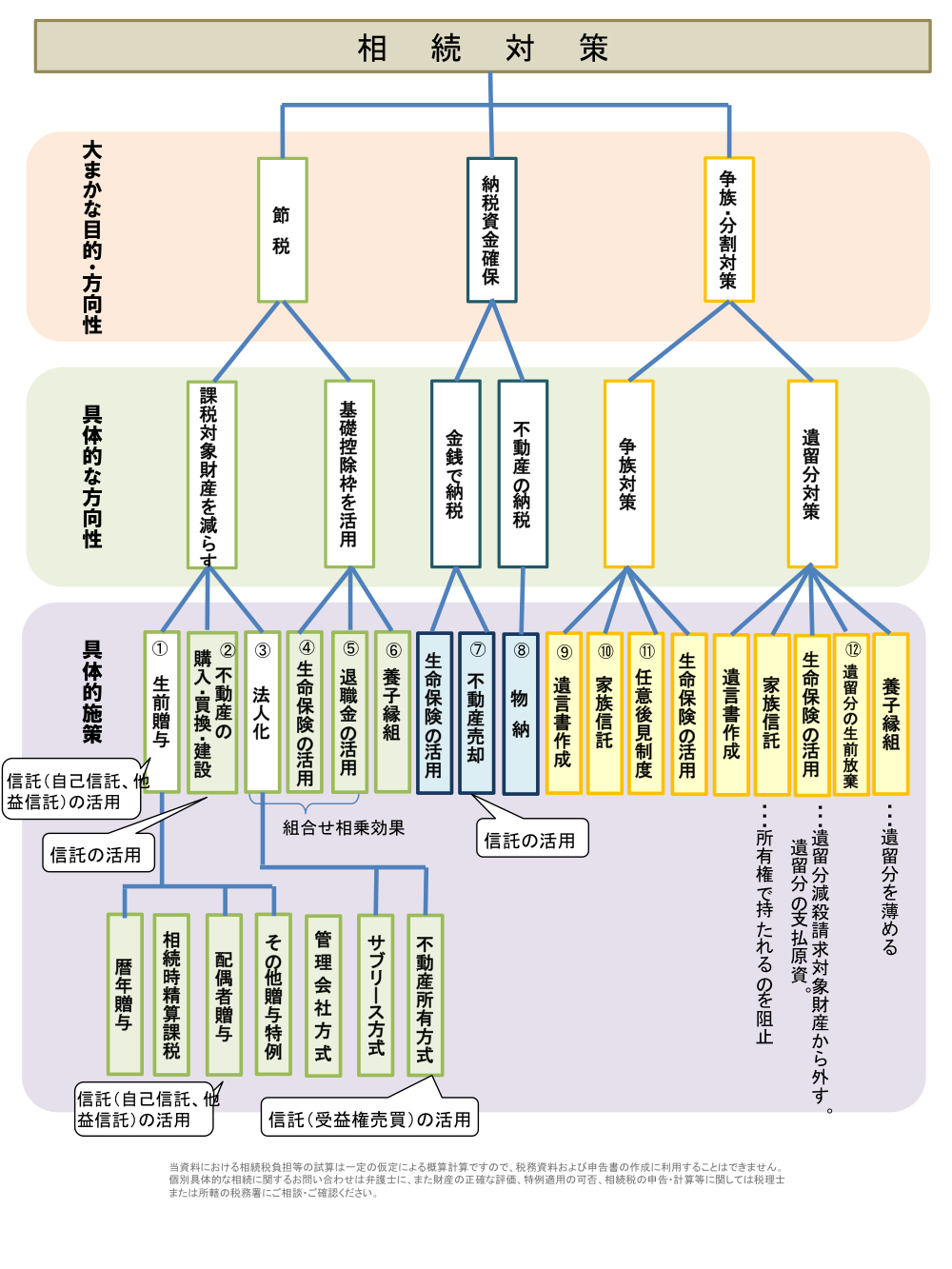

成年後見制度に代わる財産管理の方策として最有力なのが「家族信託」になります。

「家族信託」は、「本人」が元気なうちに契約で財産管理等を託す意思表示をしてもらうという意味では、「任意後見契約」と似たような意味をもちます。

しかし、任意後見は結局成年後見制度の1形態に過ぎないので、前述の合理性に基づく制約を受けることには変わりません。

一方の「家族信託」は、親子間・家族間で完結した柔軟な財産管理の仕組みなので、成年後見制度のような制約を受けることはありません。