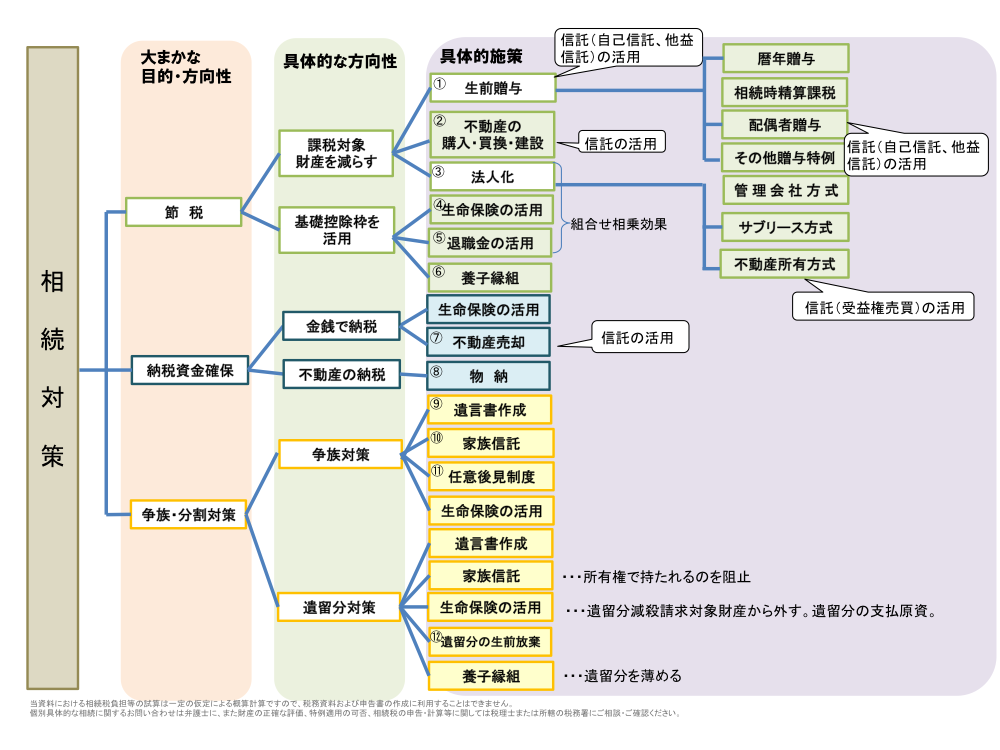

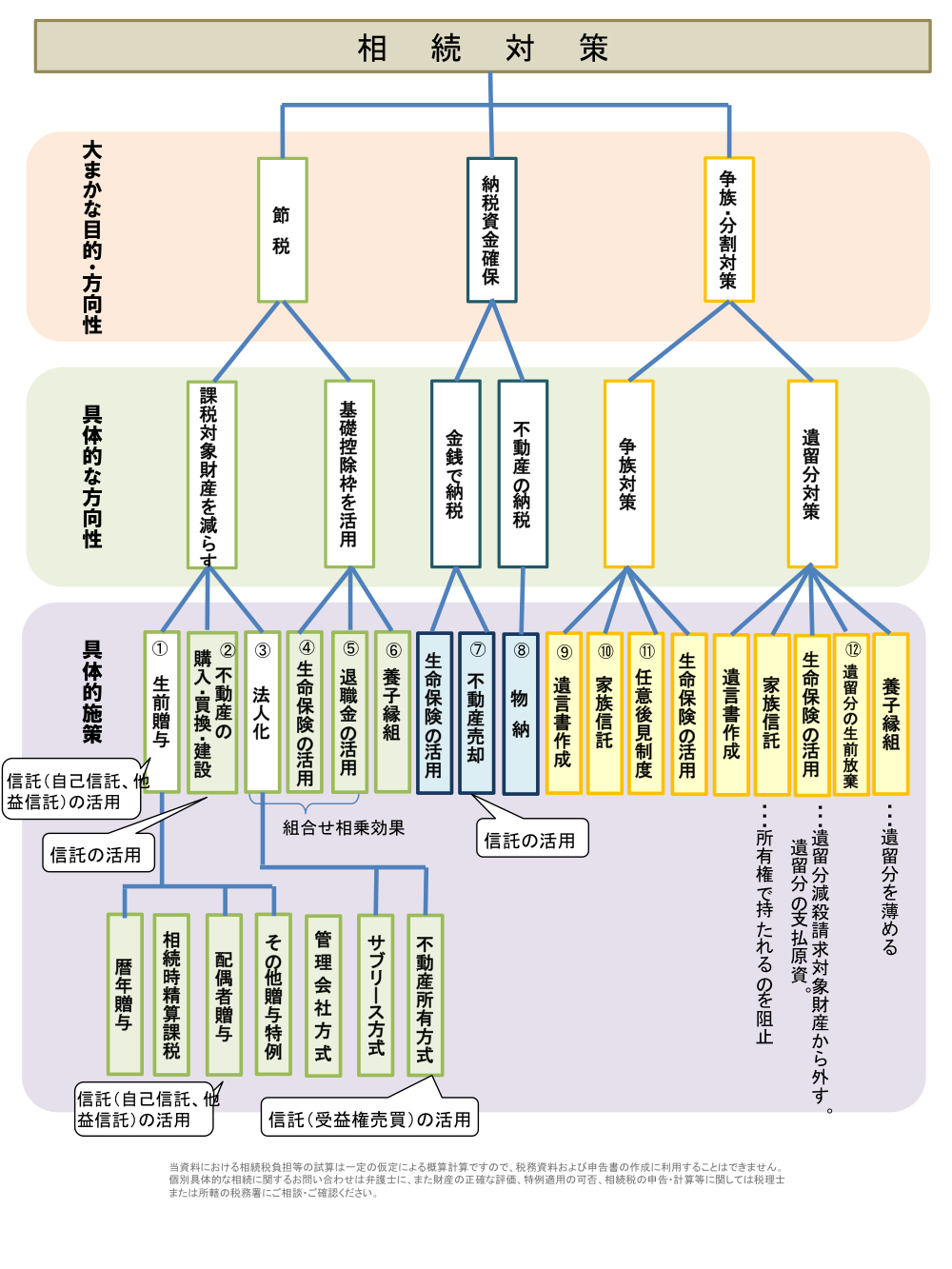

1. 生前贈与とは

「生前贈与」とは、自分が生きている間に自己の財産を他人に無償で譲り渡すことを言います。

死亡を契機に他人に財産を渡す「相続」「遺贈」と比較・検討されたり、有償で(対価をもらって)譲渡する「売買」と比較・検討されたりします。

生前贈与には、財産を無償で受け取った側(「受贈者」と言います)に「贈与税」という税金がかかります。

生きているうちに贈与を繰り返せば、将来の相続税を軽減・回避することに繋がりますので、そのような納税回避策の乱用を防ぐために、贈与税の税率は、相続税よりも高くなっています。

しかし、毎年少しずつ贈与していくこと(これを「暦年贈与」と言います)や贈与に関する様々な特例措置を活用することで、争族対策や相続税対策の有効な手段の一つとなっています。

2. 贈与にかかる税金について ≪贈与税とは≫

贈与税は、1年間(1月1日から12月31日まで)を通して他人から無償でもらった財産の合計額に対して、下記の計算式に基づき計算し、納税する必要があります。

なお、平成27年以降の贈与税の税率は、次のとおり、「一般贈与財産」と「特例贈与財産」に区分されました。

贈与税の税率・控除額は、下記の速算表を参照してください。

特例贈与財産用

この速算表は、直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)※への贈与税の計算に使用します(特例税率)。例えば、祖父から孫への贈与、父から子への贈与などに使用します。(義父母からの贈与等には使用できません)

※「その年の1月1日において20歳以上の者(子・孫など)」とは、贈与を受けた年の1月1日現在で20歳以上の直系卑属のことをいいます。

贈与税の速算表(平成27年1月1日以降:特例贈与財産用)

| 基礎控除・配偶者控除後の課税価格 | 税率 | 控除額 (万円) |

| 200万円以下の金額 | 10% | ― |

| 200万円超~400万円以下の金額 | 15% | 10 |

| 400万円超~600万円以下の金額 | 20% | 30 |

| 600万円超~1000万円以下の金額 | 30% | 90 |

| 1000万円超~1,500万円以下の金額 | 40% | 190 |

| 1,500万円超~3,000万円以下の金額 | 45% | 265 |

| 3,000万円超~4,500万円以下の金額 | 50% | 415 |

| 4,500万円超の金額 | 55% | 640 |

一般贈与財産用

この速算表は、前述の「特例贈与財産」に該当しない場合の贈与税の計算に使用します(一般税率;赤字箇所が特定贈与財産用と異なる部分)。例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合、他人間の贈与などに使用します。

贈与税の速算表(平成27年1月1日以降:一般贈与財産用)

| 基礎控除・配偶者控除後の課税価格 | 税率 | 控除額 (万円) |

| 200万円以下の金額 | 10% | ― |

| 200万円超~300万円以下の金額 | 15% | 10 |

| 300万円超~400万円以下の金額 | 20% | 25 |

| 400万円超~600万円以下の金額 | 30% | 65 |

| 600万円超~1,000万円以下の金額 | 40% | 125 |

| 1000万円超~1,500万円以下の金額 | 45% | 175 |

| 1,500万円超~3,000万円以下の金額 | 50% | 250 |

| 3,000万円超の金額 | 55% | 400 |

具体的な計算例

「一般贈与財産用」(一般税率)における計算と「特例贈与財産用」(特例税率)における計算とを具体的に比較してみましょう。

例えば、贈与する財産を金500万円とした場合・・・。

(1)「一般贈与財産用」の計算(「一般税率」を適用)

・基礎控除後の課税価格 500万円-110万円=390万円

・贈与税額の計算 390万円×20%-25万円=53万円

(2)「特例贈与財産」の計算(「特例税率」を適用)

※ 財産の贈与を受けた年の1月1日現在において20歳以上の子や孫が父母又は祖父母から贈与を受けた場合

・基礎控除後の課税価格 500万円-110万円=390万円

・贈与税額の計算 390万円×15%-10万円=48.5万円

3. 暦年贈与

個人から個人へ財産を無償移転した場合に課税される贈与税には、次の二つの課税方式(税金の徴収の仕方)があります。

1.暦年課税

2.相続時精算課税制度

「暦年贈与」とは、毎年1月1日から12月31日までの1年間に一定額までの贈与であれば非課税になる「暦年課税」の制度を活用し、毎年一定額の生前贈与を行い、相続財産を予め減らす方法です。

非課税となる枠は、もらう人1人あたり年間110万円となっており、その金額を越えない贈与は非課税として、税務署への申告義務もありません。

つまり、年間110万円の暦年贈与の非課税とは、毎年1月1日から12月31日までの1年間に、他人からもらった財産額の合計が金110万円までなら贈与税はかからないということです。

例えば、Aさんが祖母から金100万円をもらった場合、今回父親から贈与の話が出たとしても、Aさんが非課税で贈与を受けられる枠は、今年はあと10万円分しか残っていないことになります。

一方で、相続税対策として財産を渡す側から見れば、渡す相手一人あたり年間110万円までであれば、何人に贈与しても税金はかかりませんので、子と孫が10人いれば、毎年金1,100万円まで非課税で贈与できることになります。

なお、「贈与」は、渡す側の意思(贈与の意思)ともらう側の意思(受贈の意思)が揃わなければ有効に成立しませんので、子や孫に内緒で贈与することや受贈者側がそのお金を自分のものとして自由に使えないような贈与は原則としてできません。

また、非課税枠内の贈与であっても、後々法律上・税務上のトラブルを回避するためにも必ず書面で証拠を残すことが大切です。

4. 相続時精算課税制度

「相続時精算課税制度」は、生前贈与と相続の二つの原因による財産移転を通算して考え、贈与税・相続税をまとめて精算して課税する徴収の仕組みです。

60歳以上の父母又は祖父母が、20歳以上の推定相続人である子又は孫に対し贈与する際に利用できる仕組みですが、贈与する財産の種類(土地、建物、現金、株式など)、金額、贈与回数に制限はありません。

贈与者である父母又は祖父母が亡くなった際、遺産の価額にこの制度を適用した贈与財産の価額(贈与当時の財産評価額)を加算して相続税額を計算します。

この制度は、税務申告する受贈者側が選択するものですが、具体的には、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出します。

なお、この制度を選択すると、その選択に係る贈与者・受贈者間の贈与に関しては、その選択をした年分以降、贈与者が亡くなる時まで全て継続してこの制度が適用され、「暦年課税」へ変更することはできません。

(1) 贈与税額の計算

相続時精算課税制度の適用を受ける贈与財産については、その選択をした年以後、相続時精算課税に係る贈与者以外の者からの贈与財産と区分して、1年間に贈与を受けた財産の価額の合計額を基に贈与税額を計算し税務申告します。つまり、相続時精算課税制度の適用は、特定の贈与者・受贈者間の贈与に限定されます(例えば、「父親と長男」との間の贈与については、相続時精算課税制度の選択後は常にこの制度による適用を受けますが、「父親と二男」間や「母親と長男」間の贈与は、その利用を選択しなければ、通常通りの暦年課税に基づく税額計算になります ※)。

その贈与税の額は、贈与財産の価額の合計額から、複数年にわたり累積で利用できる特別控除額(限度額:2,500万円。ただし、前年以前において、既にこの特別控除額を控除している場合は、残額が限度額となります。)を控除した後の金額に、一律20%の税率を乗じて算出します。なお、相続時精算課税に係る贈与税額を計算する際には、暦年課税の基礎控除額110万円を控除することはできませんので、贈与を受けた財産が110万円以下であっても、贈与が行われた年は、必ず贈与税の申告をしなければなりません。

※ 相続時精算課税制度を選択した受贈者が、相続時精算課税に係る贈与者以外の者から贈与を受けた財産については、原則通り、その贈与財産の価額の合計額から暦年課税の基礎控除額110万円を控除し、贈与税の税率を適用し贈与税額を計算します。

(2) 相続税額の計算

相続時精算課税を選択した者に係る相続税額は、相続時精算課税に係る贈与者が亡くなった時に、それまでに贈与を受けた相続時精算課税の適用を受ける贈与財産の価額と相続や遺贈により取得した財産の価額とを合計した金額を基に計算した相続税額から、既に納めた相続時精算課税に係る贈与税相当額を控除して算出します。

その際、相続税額から控除しきれない相続時精算課税に係る贈与税相当額については、相続税の申告をすることにより還付を受けることができます。

なお、相続財産と合算する贈与財産の価額は、≪贈与時の価額≫とされています。

相続時精算課税を選択しようとする受贈者(子又は孫)は、その選択に係る最初の贈与を受けた年の翌年2月1日から3月15日までの間(贈与税の申告書の提出期間)に納税地の所轄税務署長に対して「相続時精算課税選択届出書」を受贈者の戸籍の謄本などの一定の書類とともに贈与税の申告書に添付して提出することとされています。

5. 配偶者贈与

婚姻期間が20年以上の夫婦の間で、≪居住用不動産の贈与≫又はその購入・建築をするための≪資金の贈与≫をしたときは、基礎控除110万円を加えた金2,110万円までは贈与税がかからないという特例です。

この特例を利用するためには、次の要件のすべてを満たす必要があります。

- 夫婦の婚姻期間が20年を過ぎた後に行われた贈与であること

- 贈与を受けた財産は、受贈者が住むための国内にある不動産又は受贈者が住むために国内にある居住用不動産を取得するための金銭であること。

- 贈与を受けた年の翌年3月 15 日までに現実に住んでおり、かつ、今後も引き続き居住する見込みであること。

- 今回の配偶者からの贈与について、過去にこの特例の適用を受けたことがないこと。 ※1

- 控除を受ける金額等の記載があり、かつ、婚姻期間が20年以上である旨を証する書類、その他所定の書類を添付した贈与税の申告書を提出すること。※2

※1 同じ配偶者からの贈与については一生に一度しか適用を受けることができませんが、再婚して別の配偶者とこの制度を利用することはできます。

※2 受贈者は、自己の住所地の所轄税務署に次の書類を添付して贈与税の申告をしなければなりません。

(1)贈与日から10日を経過した日以後に作成された戸籍謄本又は抄本

(2)贈与日から10日を経過した日以後に作成された戸籍の附票の写し

(3)居住用不動産の登記事項証明書

(4)その居住用不動産に住んだ日以後に作成された住民票の写し

但し、戸籍の附票の写しに記載されている住所が居住用不動産の所在場所である場合には、住民票の写しの添付は不要。

(1)適用を受ける「居住用不動産」の定義

≪夫婦間贈与における配偶者控除の特例≫の適用を受けるための「居住用不動産」は、贈与を受けた配偶者が居住するための国内の「家屋」又はその家屋の「敷地」です。居住用家屋の敷地には借地権も含まれます。居住用家屋とその敷地は一括して贈与を受ける必要はなく、居住用家屋のみあるいは居住用家屋の敷地のみの贈与を受けた場合も適用できます。

なお、居住用家屋の敷地のみの贈与については、①夫又は妻が居住用家屋を所有していること ②贈与を受けた配偶者と同居する親族が居住用家屋を所有していること の二つの要件にに当てはまることが必要です。

例えば、夫婦で自宅家屋を共有しており、夫が100%その敷地を所有しているときに、夫から妻にその敷地の贈与を受ける場合や夫婦と子供が同居していて、子供がその居住用家屋を所有、夫が敷地を所有しているときに、夫から妻がその敷地の贈与を受ける場合などです。もちろん、贈与する財産は、不動産の一部(持分)でも構いません。

なお、居住用家屋の敷地が借地権のときに金銭の贈与を受けて、地主から底地を購入した場合も、居住用不動産を取得したことになり、配偶者控除を適用できます。

(2)贈与税の配偶者控除の効果

≪夫婦間贈与における配偶者控除の特例≫を利用することにより、贈与側の将来の相続財産が減少し、将来の相続税の負担を減らすことができるので、相続税の節税対策にも効果的です。

また、本来、相続開始前3年以内の贈与は、生前贈与加算(相続財産に加えて相続税を計算)しますが、贈与税の配偶者控除の適用を受けた最高2000万円までは、生前贈与加算の適用対象外になります。

6. その他贈与特例

教育資金の一括贈与

この制度は、平成25年4月1日から平成31年3月31日までの間に、祖父母から子・孫一人につき1500万円までの贈与が非課税になる制度です(主に祖父母から孫への贈与で活用)。

対象となる教育費は、『学校等の教育費』と『学校等以外の教育費』の2つに区分されます。

『学校教育費』とは、学校(幼稚園,小・中・高、大学、大学院、専修学校など)に直接支払うもの(入学金、授業料、入園料及び保育料など)の他に、学校等における教育に伴って必要な費用(学用品の購入費、修学旅行費、学校給食費、制服代など)も対象になります。一方、『学校以外の教育費』でとは、、塾や習い事の費用のうち、指導者に直接支払うもののみが対象となっています。

(1)教育資金の一括贈与のメリット

①元気なうちにまとめて贈与ができる

教育資金は、その都度援助する限りにおいては非課税ですし、毎年基礎控除枠金110万円を利用した暦年贈与をすることも効果的ですが、そもそも認知症や大病・事故などで判断応力が低下・喪失してしまえば、その後の贈与はできなくなります。そこで、元気なうちに一括贈与しておくことで、将来的に非課税となり得る資金を子・孫世代に渡しておくことで、相続税対策と子孫への愛情を形にすることができます。

②贈与者の相続財産に算入されない

子や孫が30歳になるのを待たずに贈与者が死亡しても、この制度は継続しますので、贈与者の死亡による課税関係は生じません。つまり、贈与者の3年以内の贈与持ち戻しの対象財産にも入りません。

③暦年贈与との併用可能

教育資金の一括贈与制度と暦年贈与の併用も可能ですので、別途金110万円までの贈与があっても贈与税はかかりません。

なお、法定相続人でない者(養子、代襲相続人ではない孫など)への暦年贈与は、贈与者の死亡3年以内の贈与も持ち戻しもされませんので、上記②と合わせて相続税対策に活用できる余地があります。

④贈与時に贈与税がかからない

通常1500万円の暦年贈与だと500万円の贈与税がかかりますが、教育資金の一括贈与制度では贈与時に贈与税はかかりません。

⑤全額使い切れば最終的に贈与税は1円もかからない

贈与された子や孫が30歳になるまでに教育資金として使い切れば、贈与税はかかりません。

(2)教育資金の一括贈与のデメリット

①使い切れないと贈与税が課税される

子や孫が30歳(当該受贈者が30歳に達した時点で金融機関等と交わした「教育資金管理契約」が終了)になるまでに贈与額全額を使い切れなかった場合は、契約終了時の資金残高が贈与税の課税対象となります。ただし、受贈者が死亡した場合も契約は終了するが、この場合は贈与税は課税しないこととなっています。

②期間限定の制度

期間が平成25年4月1日から平成31年3月31日までに限られています(平成27年度税制改正により期間延長)。

③領収書の保管の手間がかかる

金融機関等への領収書の提出が必要であり、また、領収書の宛名も「指導をする者の名前」となっているものに限られるという要件があり、手間がかかります。

※ 平成28年1月1日以降、提出する領収書等が一部簡略化され、領収書等に記載された支払金額が1万円(消費税込)以下で、かつ、その年中(毎年1月1日から12月31日まで)における合計支払金額が24万円(消費税込)に達するまでのものについては、領収書に代えて、支払金額・内訳などを記載した明細書とすることができるようになりました。

④教育資金に該当するかどうかの確認に手間がかかる

「教育資金」の範囲が不明確で判断に迷うケースも出てくる可能性がありますので注意が必要です。

通学定期券代や留学渡航費は、教育資金に認められますが、下宿代、海外留学の滞在費などは教育資金に該当しないとされています。

(3)教育資金の一括贈与の留意点

①非課税枠1500万円の要件

非課税枠1500万円うち、「学校教育費のうち販売店に支払うもの」と「塾や習い事の費用」は、合わせて500万円が非課税限度額です。

②その都度資金援助するだけで十分である可能性

前述のとおり、教育資金は、扶養義務者がその都度資金援助(贈与)する限りにおいては、非課税です。従いまして、この制度を活用しなくても、認知症や大病さえしなければ、その都度贈与で十分である可能性もあります。

③他の相続税対策の施策だけで十分である可能性

リスクや手間のかかるこの制度を敢えて利用しなくても、他の相続税対策の施策で十分に対処できる可能性もありますので、本当に必要かどうかは、全体の相続対策の中で判断すべきです。

③一度実行したら撤回できないので、老後資金が枯渇しないように

基礎控除枠内の金銭の贈与であれば、いざという時にいつでも親に戻すことは可能でしょうが、教育資金の一括贈与は、金融機関等が絡む制度ですので、老後の入所費用や入院費用が不足しても撤回はできません。

④子や孫への公平の配慮

一部の子や孫にこの制度を使ってしまうと、不公平感から将来の争族の火種を作りかねません。できるだけ公平に、できるだけオープンに、というのを心掛けましょう。

※「教育資金の一括贈与に係る贈与税非課税措置について」についての詳細が掲載されている文部科学省のホームページはこちら↓

http://www.mext.go.jp/component/b_menu/other/__icsFiles/afieldfile/2016/02/01/1337560_1_4.pdf

結婚子育て資金贈与

祖父母や両親が、子や孫の結婚・出産・育児を後押しする目的で、その保有資産を早期に子や孫に移そうというのが「結婚・子育て資金の一括贈与に係る贈与税の非課税措置(通称「結婚子育て資金贈与」の制度です。

教育資金の一括贈与と同様、平成31年3月31日までの期間限定の制度で、金融機関等の手続きを通じて、祖父母や父母から20歳以上50歳未満の子や孫名義へ専用口座に金銭を移すことにより、一括で贈与ができます。

非課税の上限は、金1000万円(結婚関係は300万円)までとなっており、税務署への申告は専用口座のある金融機関が行います。なお、これも教育資金の一括贈与と同様、当該資金に充てた領収書等を金融機関に提出する必要があります。

資金管理契約の終了事由

贈与者は、金融機関等と≪結婚・子育て資金管理契約≫を締結しますが、この契約は、下記の事由の発生まで存続することになります。

- 受贈者が50歳に達した

- 受贈者が死亡した場合

- 贈与された財産がなくなり終了の合意をしたとき

契約終了時の資金残高(使い切れなかった贈与の残額)については、贈与税の課税対象となります。但し、(2)の場合は、贈与税は課税されず、残額はそのまま受贈者の相続財産になります。この考え方は、教育資金の一括贈与と同じです。

資金管理契約期間中に贈与者が死亡した場合の取扱い

契約期間中に贈与者が死亡した場合は、残額は相続財産に加算して相続税を計算することになります(但し、孫が残額を取得することになっても、その相続税額には2割加算はされません)。

非課税となる「結婚資金等」とは

非課税の上限金1000万円(結婚関係は金300万円)の対象となる支出は、具体的には次のようなものがあります。

≪ 結婚式費用、引越し費用、新居の家賃、出産費用、不妊治療費用、子どもの治療費、保育費用、ベビーシッター代など ≫

一方、「結婚資金等」の対象とならない支出は、具体的には次のようなものがあります。

≪お見合い費用、結婚相談所費用、婚活費用、街コン(大型の合コン)参加費用、新居の家具や家電の購入費、ベビー用品の購入費など ≫

(1)結婚資金等の一括贈与のメリット

- 元気なうちにまとめて贈与ができる

- 最大30年間で1000万円を使い切れば、贈与税も相続税もかからない

- 教育資金と異なり支出の用途範囲が広く使い切りやすい

- 贈与者の死亡により終了し、資金残額は相続税の課税対象となるが、孫が残額を取得しても、相続税の2割加算の対象にならない(通常の遺言による孫への遺贈の場合は2割加算になるので、遺贈より節税効果がある)

(2)結婚資金等の一括贈与のデメリット

- 使い切れないと贈与税が課税される

- 期間限定の制度(平成31年3月31日まで)

- 領収書の保管の手間がかかる

- 贈与者が死亡すると残額が相続税の対象とされる(ただし、相続税の2割加算の対象にはならない)。

(3)結婚資金等の一括贈与の留意点

- 贈与し過ぎてしまい、贈与者自身の生活費や医療費、老人ホームの費用などが不安

- 利用したらもう後戻りできない。そもそもその都度の贈与は非課税なので充分では?

- 教育上の問題。子を「親を頼る親に育てるようなものだ」との意見も

考えられる注意点

上記のメリット・デメリット以外にも、考えられる注意点はあります。

- その都度資金援助する場合、贈与税は非課税になるので、それだけで十分である可能性

- 他の相続税対策の施策だけで十分である可能性

- 一度実行したら撤回できないので、老後資金が枯渇しないように

- 子や孫への公平の配慮

「教育資金の一括贈与」と「結婚・子育て資金の一括贈与」の特例制度の比較

| 直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税(措法70条の2の2) | 直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税(措法70条の2の3) | |

| 適用期間 | 平成25年4月1日から平成31年3月31日までの贈与 | 平成27年4月1日から平成31年3月31日までの贈与 |

| 非課税限度額 | 受贈者1人につき1,500万円 (うち、学校等以外に支払う金銭は500万円) |

受贈者1人につき1,000万円 (うち、結婚に関して支払う金銭は300万円) |

| 金融機関等で行う手続き | 1. 教育資金管理契約を締結

2. 教育資金非課税申告書を金融機関を経由して税務署へ提出 |

1. 結婚・子育て資金管理契約を締結

2. 結婚・子育て資金非課税申告書を金融機関を経由して税務署へ提出 |

| 贈与者の要件 | 受贈者の直系尊属であること | 同左 |

| 受贈者の要件 | 教育資金管理契約を締結する日において30歳未満である者 | 結婚・子育て資金管理契約を締結する日において20歳以上50歳未満である者 |

| 資金管理契約中の金融機関等の管理等 | 1. 受贈者は、払出した金銭に係る領収書等を一定期間内に金融機関等に提出する。

2. 金融機関等は、領収書等の確認及び記録を行う。 |

同左 |

| 資金管理契約終了事由 | 1. 受贈者が30歳に達した場合

2. 受贈者が死亡した場合 3. 金銭・信託財産等の残高が零となった場合において、契約終了の合意があった場合 |

1. 受贈者が50歳に達した場合

2. 同左 3. 同左 |

| 資金管理契約終了時の残額の取扱い | 契約終了時の資金残高について贈与税の課税対象となる(契約終了事由が受贈者の死亡の場合には贈与税は課税しない)。 | 同左 |

| 資金管理契約期間中に贈与者が死亡した場合の取扱い | 贈与者の死亡による課税関係は生じない。 | 死亡した贈与者に係る資金残額は相続又は遺贈により取得したものとみなされ、贈与者の死亡に係る相続税の課税対象となる。

注1 当該資金残額については、相続税法第18条(相続税額の2割加算)は適用しない。 注2 当該資金残額以外に相続税の課税対象となる取得財産がない場合には、相続税法第19条(相続開始前3年以内に贈与があった場合の贈与加算)は適用しない。 |

※ どちらも「孫の喜ぶ顔が見たい」という動機で実行しようとする方がいますが、一括贈与だと、喜ぶ顔が見れるのは一度きりになるかもしれません。その都度資金援助する方が、その都度何度でも喜ぶ顔が見れますので、それを目標にいつまでも元気でいられるように頑張るのも良いでしょう。

特定贈与信託

「特定贈与信託」は、特定障害者(重度の心身障がい者、中軽度の知的障がい者および障害等級2級または3級の精神障がい者等)の方の生活の安定を図ることを目的に、そのご親族等が金銭等の財産を信託銀行等に信託する仕組みです。

信託銀行等は、信託された財産を、特定障害者の方の生活費や医療費として予め決めた条件に従って定期的に金銭を交付します。

この制度を利用しますと、≪特別障害者(重度の心身障がい者)≫の方については金6,000 万円まで贈与税が非課税となります。また、≪特別障害者以外の特定障害者(中軽度の知的障がい者および障害等級2級または3級の精神障がい者等)≫の方については、金3,000 万円まで非課税となります。