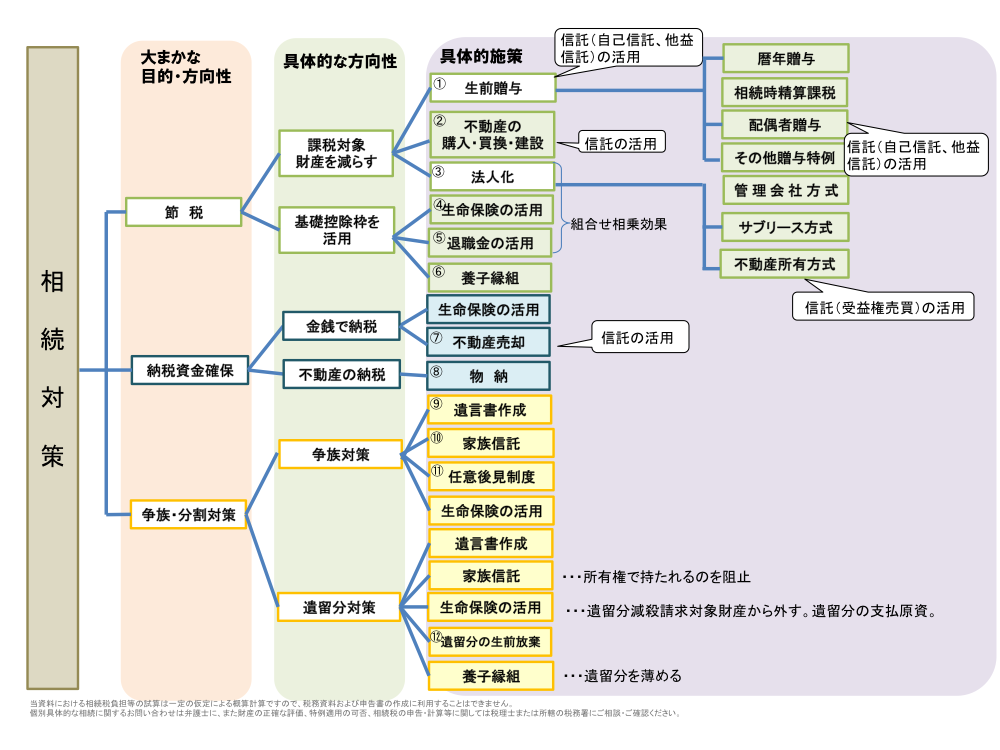

目次

生命保険活用のメリット

生命保険が色々な意味での相続対策(節税対策・納税対策・争族対策)に大変有効であることにつきまして、改めて生命保険活用の5大メリットとしてご説明します。

①相続税の節税効果

生命保険は、様々な場面での節税策として有効ですが、一番分かりやすい 方策としては、相続税における「生命保険の非課税限度額」の活用が挙げられます。詳細は第●章で詳しくご説明します。

②納税資金の確保

保有資産のうち、自宅やアパート等の不動産が大半を占める方も少なくありません。その場合、将来の相続発生時に、支払うべき相続税の資金確保で困らないように、毎月ちょっとずつ生命保険料を支払っていくことで、負担感を和らげつつも、貯金よりも優れた保険の資産増幅効果を利用して将来の納税資金に備えることが可能となります。

③代償金の支払い原資

相続人が複数いる中で、遺産の大半を一つの不動産が占めるような場合、どのように円満な資産承継を実現するのか悩むところです。遺言等で資産ごとの承継者の指定をすることは必要不可欠だとしても、不動産を兄弟で相続させることは避けるべきです。

そこで、選択肢の一つとして、遺産の大半を占める不動産を取得する相続人から不動産を取得しない相続人に対して「代償金」を支払う形で円満な資産承継を試みることがあります(注意すべきは、保険金人を不動産を取得しない人にしないことです。詳細は第●章をご参照下さい)。生命保険の死亡保険金は、法律上の遺産ではありませんので、遺産分割の対象外となっております。そこで、敢えて不動産を取得する相続人を受取人として保険金を渡し、代償金支払いの原資として活用させることができます。

④遺留分対象財産から外せる

上記③でご説明しましたとおり、死亡保険金は遺産ではありませんので遺留分減殺請求の対象財産から除外されます。不自然でない程度の保険金であれば(※)、遺留分の支払いに対する防御策の一つとして活用できる余地があります。

(※)保有資産のほとんどを現金化し、その現金をもって一時払いの終身保険に加入し、その死亡保険金の受取人を二男とするような露骨に遺留分請求を回避するための保険利用と取れるケースでは、何も相続できない長男からの遺留分減殺請求があれば、請求を回避することはできないでしょう。

⑤必要資金の早期調達

相続が発生すると、葬儀費用や未払いの入院代、アパート・施設等の退去・精算に要する費用、納税資金等、ある程度まとまった現金の需要が生じます。金融機関の預貯金は、遺言があっても口座の解約払戻手続きにある程度の日数がかかりますし、遺言が無い場合は、相続人全員の実印押印・印鑑証明書の提出が無ければ預貯金を下すことは困難になります。

これに対し、死亡保険金は、受取人からの請求後それほど日数がかからずに指定口座に支払ってもらうことができます。

生命保険の非課税枠の活用

保険の被保険者たる被相続人が死亡したことにより支払われる死亡保険金(被相続人が保険料の全額を負担していたもの)は、被相続人の本来の財産ではないのですが「みなし相続財産」として相続税が課税されます。

ただし、生命保険金には相続人の生活保障等を考慮して下記のとおりの非課税枠が設けられております。

非課税限度額 = 500万円 × 法定相続人の数

具体的に典型的な家族のケースで見てみましょう。夫婦、子供2人の4人家族でお父さんが亡くなった場合、法定相続人は3名ですので、相続税の非課税枠は下記の通りです

500万円 × 3 = 1,500万円

つまり、1,500万円までの死亡保険金を相続人が受け取る限り(※)においてはは相続税は発生しません。そこで、余剰資金として現預金がある場合、現預金のままだと、まるまる相続税の課税対象になりますが、例えばその現預金で一時払いの終身保険(詳しくは第●章をご参照下さい)に加入すれば、保険金1,500万円までは非課税にできます。実際に適用される相続税の税率にもよりますが、現預金のままの場合と比べて、数百万円多く手元に残せすことができます。

注)相続人以外の人が取得した死亡保険金には非課税の適用はありません。

なお、法定相続人の数は相続の放棄をした人がいても、その放棄がなかったものとし、法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、実子がいるときは1人、実子がいないときは2人までとなります。

保険の入り方による課税関係の違い

生命保険は、その入り方次第で、受け取った保険金に対して支払う税金の種類や税額が変わってきます。

つまり、「死亡保険金」や「満期保険金」に関する課税については、契約者(保険料の支払者)、被保険者(保険にかけられた人。この被保険者が死亡した場合などに保険金が支払われます)、保険金受取人の3者が誰になるかによって、相続税、所得税、贈与税の中のどの課税関係になるかが変わってきますので、下記にまとめてみます。

【死亡保険金】

| 契約者(保険料の支払者) | 被保険者 | 受取人 | 課税関係 |

| 夫 | 妻 | 夫 | ・所得税・住民税 ※死亡保険金を一括で受け取った場合は「一時所得」、年金形式で分割で受け取る場合は「雑所得」となる |

| 夫 | 夫 | 妻又は子 | ・相続税 |

| 夫 | 妻 | 子 | ・贈与税 ※契約者・被保険者・受取人が全て異なる場合 |

【満期保険金】

| 契約者(保険料の支払者) | 被保険者 | 受取人 | 課税関係 |

| 夫 | 夫 | 夫 | ・所得税・住民税 ※保険金を一時金として一括で受け取った場合は「一時所得」、年金形式で分割で受け取る場合は「雑所得」となる |

| 夫 | 妻 | 夫 | |

| 夫 | 妻 | 妻又は子 | ・贈与税 ※受取人が契約者以外の場合 |

| 夫 | 夫 | 妻又は子 |

※ 入院給付金、3大疾病保険金、介護保険金、身体障がい保険金、リビングニーズ特約の特約保険金などの生前給付保険金を被保険者本人が受取った場合、全額非課税となります。

相続対策として生命保険に加入する際のポイント

生命保険は、様々な相続対策に活用できますが、有効活用するためには是非理解しておかなければならないポイントがいくつかありますので、ここで整理しておきます。

①死亡保険を相続税の非課税枠を活用する場合のポイント

受取人は「相続人」でなければならない

相続税の非課税枠は「相続人」にしか適用されません。したがって、孫や息子の嫁、娘婿などを受取人とした場合には、受け取った保険金の全てに相続税が課税されてしまいます。

さらに受取人は「子」の方が税務上は効果的

相続税対策として最大限の効果を見込むのであれば、受取人は「子」としておく方がより効果が見込めます。そもそも配偶者には税的優遇が手厚くなっており、配偶者の実際の遺産取得分が法定相続分までか、もしくはそれ以上であっても(全て総取りでも)1億6,000万円までなら、配偶者に納税は発生しませんので、実質的に生命保険の非課税枠を使っても使わなくても納税額に影響が出ない可能性があります。そこで、受取人を納税が発するその他の相続人(子など)にした方が、実質的に非課税枠を活用した効果が顕在化することになります。

②代償金目的・遺留分対策として保険金を活用する場合のポイント

受取人は誰にすべきか?

先祖からの不動産をまとめて承継する長男、代償金を含めた金融資産を承継する長女、という円満な資産承継の形を目指す場合、保険金は誰に受け取らせるべきでしょうか?

金融資産を承継するのは長女なのだから、受取人自体長女にしておけば公平感が実現できると思ったら大間違いです!

最終的に長女が保険金相当のお金を手にすることになりますが、長女を受取人にしてはいけません。もちろん、長男・長女の関係性が円満で揺るぎのない信頼関係があれば問題は生じませんが、法律的にはリスクが残ります。と言いますのは、前述のとおり、死亡保険金は遺産ではないですから、いくら高額の死亡保険金を長女がもらったとしても、遺産分割協議においては一切考慮されませんので、もし長 女が遺産の法定相続分たる半分を要求してきた場合は、長男はその要求に応えざるを得なくなります。

この考え方は、遺留分減殺請求がなされるようなケースでも重要になります。遺言による承継者の指定をしていく中で、どうしても遺留分を満たすような遺言内容にできない場合、あるいは意図的に遺留分を侵害した遺言書を作成する場合、遺留分を満たしていない相続人が減殺請求してくる可能性が高ければ、保険の受取人は、減殺請求を受ける側を指名しておかなければなりません。

以上のように、代償金の支払いの場面でも遺留分相当の支払いの場面でも、支払う側の原資として保険金を受け取らせることが重要です。

③保険料相当の贈与を絡めたさらに効果的な節税策

相続税の節税策について、より効果的なのは、生前贈与を絡めた保険の活用です。

暦年贈与の非課税限度額である金110万円以内(または相続税の適用税率が高い場合はそれよりも低い贈与税率の適用を受ける金額まで)、毎年金銭の贈与をし、その贈与金をもって保険料の支払いに充てるという方策です。

具体的には、贈与者である親を被保険者とし、子(又は孫)が保険契約者兼受取人となります。保険料は、贈与でもらったお金の一部又は全部を充てます。

これにより、まずは子に生前贈与をすることでの遺産圧縮効果が生じます。それと共に、子は贈与された現金の中から保険料を支払いますので、子は実質的に保険料を負担せずに済むばかりでなく、将来子が受け取る死亡保険金は相続税の課税対象から外れることになります(親が保険料を払っていたわけではないので)。

つまり、被保険者たる親が亡くなった際に子が受け取る死亡保険金は、子の「一時所得」となり、下記の計算に基づき所得税の課税対象となります。(受け取った死亡保険金-支払った保険料の総額-50万円)×1/2

一時所得は、所得税の計算において、給与所得などと合算をしますが、一時所得の場合は最高でも25%の税率で済みますから、相続税の税率が30%を超える場合には、一時所得とした方が節税効果が得られることになります。

なお、子への贈与だと、贈与金額が将来の特別受益として遺産分割協議や遺留分対象財産に組み戻されるリスクがありますので、子を相続人とならない孫にすることも効果的です。

④一時払い終身保険を活用した即効性のある節税策

高齢の方が相続税対策をするにあたり、「一時払い終身保険」が効果的な場合があります。

生命保険の保険料は、通常払いか年払いかに分け、保険期間も10年超の長期にわたり保険料を支払っていく形が多いですが、一時払い終身保険は、文字通り、保険料を一括で払う終身保険です。この仕組みは、保険による増幅効果はほとんど見込めません(つまり、保険料をほぼ1,000万円一括で支払い、相続時に保険金として金1,000万円が支払われるイメージです)が、余剰資金が潤沢にある場合に、それを保険料に充てることで、次のようなケースで効果が見込めます。

・まだ生命保険の非課税枠を使っていないので、急いで保険に入りたい。

・高齢で健康診断を受けるのも面倒だ。

※保険会社にもよりますが一時払い終身保険は90歳まで加入でき、健康状態の告知もいらない商品もあるので、高齢だからと諦める前に一度検討してみることをお勧めします。

⑤相続放棄しても死亡保険金は受け取れる

相続が発生した場合、その相続人は3ヶ月以内に家庭裁判所において「相続放棄」の手続きをすることにより、そもそも相続人でなかったという法的効果を得ることができます。この「相続放棄」をすることにより、プラスの財産を受け取る権利は勿論のこと、借金の返済や相続人として故人が賃借していたアパートの退去手続き等をする義務などの一切を引き継がないことができます。多額の借金があることが判明している場合や生前の希薄な関係を踏まえ一切の関わり合いを持ちたくないと言って相続放棄を選択する方は少なくありません。

それでは、相続放棄をして故人の相続人の地位から離脱した人は、死亡保険金を受け取ることができるのでしょうか?

その答えはイエスです。死亡保険金は遺産ではなく保険金受取人の「固有の財産(権利)」になりますので、実は相続放棄をした人でも受け取ることができるのです。