目次

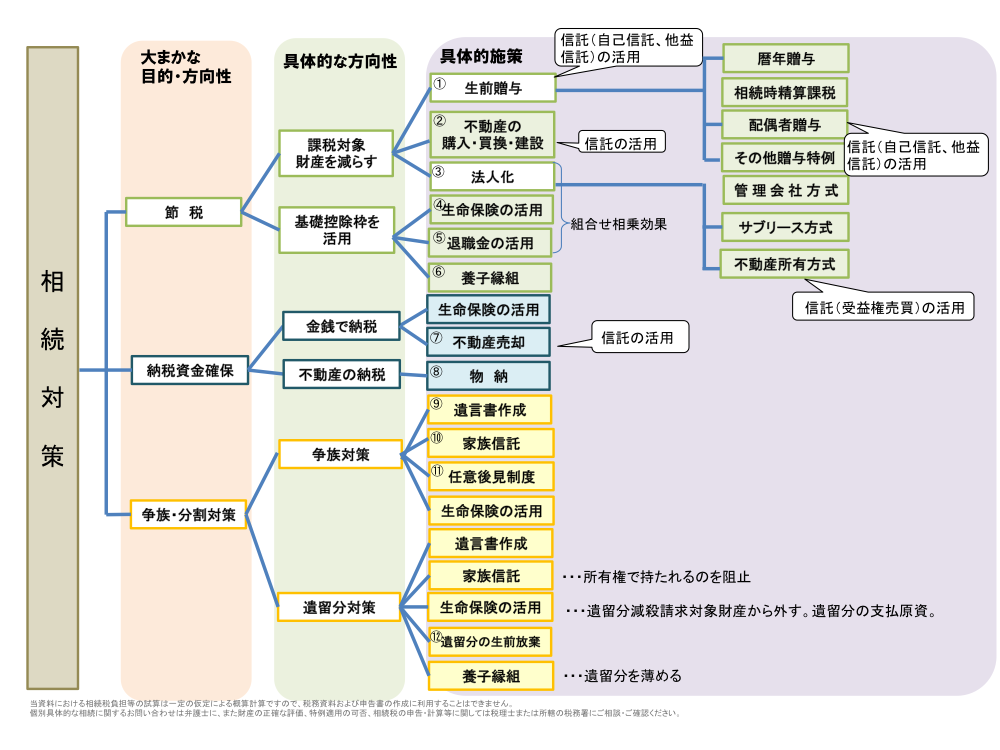

不動産賃貸経営の法人化の3つの方式

個人で不動産賃貸業を営む方にとって、賃貸経営の法人化(法人なり)により様々なメリットを得ることができます。

新規に設立した法人により不動産を管理していくことになりますが、その方式には次の3つがあります。

①不動産管理会社方式

②サブリース方式

③不動産保有方式

これらについて、一つずつ詳しくご説明したいと思います。

不動産管理会社方式とは

「不動産管理会社方式」とは、不動産の所有権は個人のままで、本人又は家族が設立した法人(以下、「同族管理会社」と言います。)に不動産の管理を委託する方式です(従いまして「不動産管理委託方式」と言うこともあります)。

賃借人は、家賃や敷金の管理を担う同族管理会社に支払うことになり、同族管理会社は、徴収した賃料から「管理委託手数料」として5~10%程度を受領することになります。

この管理委託手数料が法人の所得になりますが、残りは個人の所得になりますので、個人の所得税対策としては劇的な効果は見込めませんが、「塵も積もれば・・・」として、活用されている方は多いです。

この方式の場合、貸主は個人であっても、実質法人が賃貸管理を全面的に担いますので、個人としての事務負担が軽減されたり、不動産の生前贈与等を実行しても家賃の振込先の変更依頼をしなくて済むというメリットがあります。その反面、あくまで不動産は個人資産のままであることには変わりませんので、この同族管理会社を活用して節税効果をあげようとしても限界がありますし、税務上同族管理会社の管理実態の有無が問題視されることもあります。

サブリース方式とは

「サブリース(不動産の一括転貸)方式」とは、個人所有の不動産を同族管理会社に一括して貸し付ける方式です。

サブリース(不動産の一括転貸)方式は、空室率に関わらず不動産オーナーに毎月定額の賃料を支払うことになりますので、毎月の賃料はやや下がりますが、年間の所得は固定化できます。別の言い方をすると、空室リスクを法人が負う代わりに、一括借り上げの賃料と実際の入居者(転借人)から徴収する家賃との差額が法人の所得にできます。

前述の不動産管理会社方式との違いは、貸主の地位自体が同族管理会社になる点が大きく、その効果として、転借人との賃貸借契約に関するトラブル(滞納家賃の請求訴訟)などについては、オーナー個人が表に出ずに済むと言えます(ただし、賃貸不動産の換価処分等には同族管理会社は対応できません)。

サブリース方式では、個人の賃料収入を安定化することができる反面、所得の分散による所得税の節税効果はそれほど大きくないのが弱点と言えます。

不動産所有方式とは

「不動産所有方式」とは、賃貸不動産の所有権を個人から法人に譲渡し、法人の財産として長期的に所有・管理させる方式です。

法人への「譲渡」は、あくまで税務上問題にならない適正価格(簿価や鑑定士の評価額等)での売買が基本です。祖先から承継してきた不動産の場合は、取得費(祖先が最初にその不動産を購入・建設したときの代金)が低いので、法人への売却時に「譲渡益」(=売買価格ー取得費)が生じたことになり、個人に対して「譲渡所得税」の課税が生じます。従いまして、アパートやマンションの場合は、建物のみを売買し、土地についてはそのまま個人の所有とするケースが一般的です。また、買主となる法人も購入資金を持ち合わせていないことが多いので、売買代金は分割払いの約束を取り交わし、以後法人に入ってくる賃料収入から未払いの売買代金の支払いをしていくイメージです。

この場合、不動産オーナー個人以外の者が建物を所有していることになりますので、いわゆる借地権の問題が生じますが、「土地の無償返還の届出」を管轄税務署に提出すれば、借地権に関する法的・税務的なリスクを回避できます。

この方式の場合、将来的に財産を個人の相続税課税対象財産から切り離すことができる反面、法人に対して不動産取得税や登記手続き費用(登録免許税・司法書士報酬)などのコストが大きくかかることが問題点であると言えます。

不動産賃貸経営における法人化のメリット

不動産賃貸業における不動産所得(賃貸のアパート・マンション・戸建・借地・駐車場等の経営による所得)が年間で一定額以上ある方にとっては、節税策の一つとして「不動産賃貸経営の法人化」が有効であると言えます。

以下に、不動産賃貸業の法人化のメリットをご紹介します。

1.不動産を相続税の対象となる個人資産から分離 ≪相続税対策≫

個人の不動産賃貸業の場合、不動産オーナーの死亡の都度、相続税の申告・納税が発生します。

一方、不動産を法人の財産に移してしまえば、永久に相続税の課税対象から外れますので、一族が長期に亘り不動産経営を目指す場合には、効果的な方策になり得ます(遺産の対象外にできるという点においては、下記項目もご参照下さい)。

個人から法人に財産を移す手段として、「売買」「贈与」「現物出資」等が考えられますが、最も一般的なのは「売買」による有償譲渡です。「売買」をした時点で、契約当事者には大きな金銭の出費を覚悟する必要があります。具体的には、売主となった個人には、「譲渡所得税」が発生します。買主たる法人には、売買代金の支払いに加え、「登録免許税」と「不動産取得税」の負担が生じます。従いまして、それらの経済的負担をしてまでも法人に移すメリットがあるかどうかの十分な検討が必要です。

なお、この法人を不動産オーナー自身が出資して設立する場合は、この法人の「株式」がオーナーの資産(不動産を株式に組み換えた形)になりますので、より節税効果の高いのは、オーナーの子が会社を設立し、その会社が売買で不動産を購入する方策となります。

2.個人と法人の所得に対する税率差で節税 ≪所得税対策≫

法人化が節税対策になり得る理由として、まず第一に、個人と法人での実行税率の違いが挙げられます。

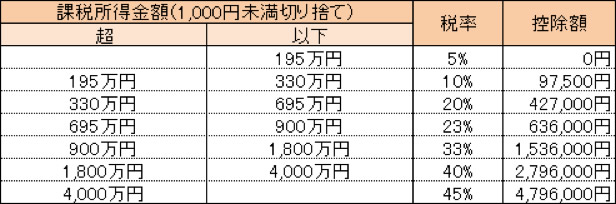

日本の税制度では、個人に発生する所得税には「累進課税方式」が適用され、所得金額が大きくなるほど税率が高くなる仕組みとなっています(下記【図1】)。

さらに、一般企業で働きながら個人でアパート経営をしている人は、不動産所得と給与を合算したものが所得税の課税対象となりますので、不動産所得にかかる税率はより高くなります。

一方で、法人に適用される税率は年々軽減され傾向があり、基本税率も個人の場合よりも低く設定されています。所得金額に応じて税率は異なりますが、法人税の実効税率は20数%~30数%となりますので、単純な税率で比較するだけでも、法人化により最終的な納税額を減らせる可能性があると言えます。

【図1】個人の所得税の税率

※税率45%の適用は平成27年からとなります。

※上記に加え、「復興特別所得税」が、平成25年から平成49年までの間、「その年の基準所得税額×2.1%」が加算されます。

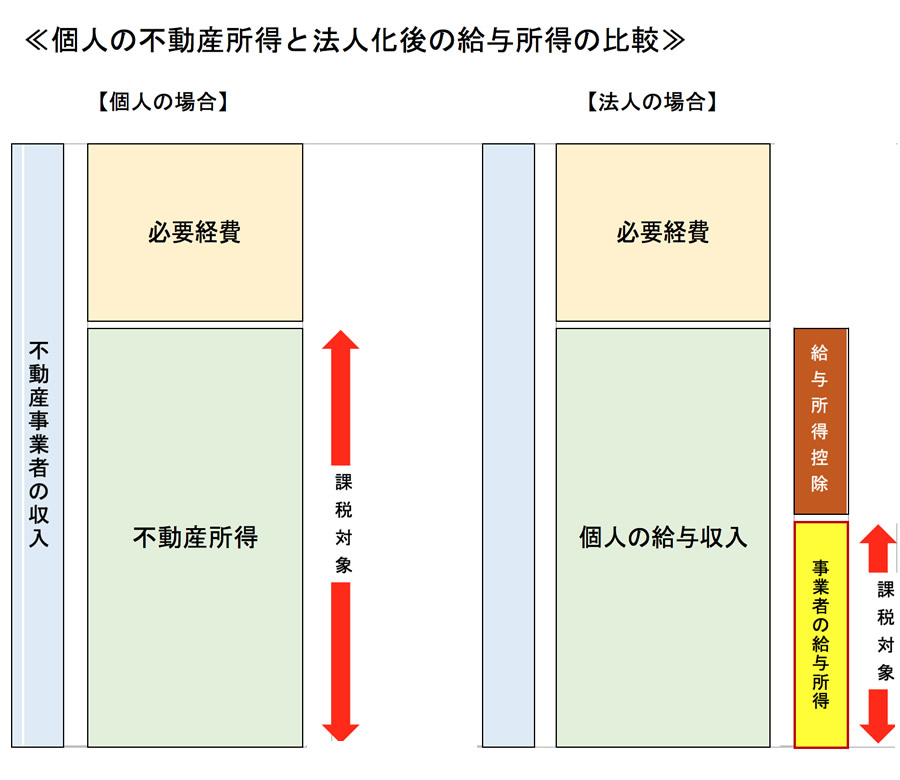

3.所得の分散で節税 ≪所得税対策≫

個人で不動産賃貸業をする場合は、不動産所得から必要経費を引いた残りが丸々所得税の課税対象になります。もっとも、「青色専従者給与に関する届出書」を所轄税務署に提出することで、生計を一にしている配偶者その他の親族に支払う給与を「青色専従者給与」として事業の必要経費にできるという仕組みはあります。しかし、一定の期間その青色申告者の営む事業(不動産賃貸業)に専ら従事していることなどの要件があり、この仕組みを使えない家族も少なくありません。

そこで、不動産賃貸業を営む会社を設立(=個人事業の法人化)し、家族をその法人の役員(取締役や監査役)や従業員にすることで、家族に対して「役員報酬」や「給与」を支払うことができ、この支払額は、会社の経費として計上することができます。これにより、不動産オーナー個人の100%所得であったものを、家族に所得を分散できることに加え、その家族が他で給与を受け取っていない場合は、「給与所得控除」を受けることも可能となります(【図2】)。法人の不動産所得に対する課税は、不動産の維持管理に要する必要経費に加え、役員報酬や給与も経費として引いた後の金額が課税対象額となりますので、法人税の適用税率も低くなります。

つまり、他に給与所得を持たない妻や子供などを役員や従業員にし、所得を分散することでのそれぞれの課税対象額を圧縮すると、累進課税方式の低い税率が個人及び法人に適用されますので、個人事業の場合よりも納税額の総額を抑えられます(実質的に手元に残るお金が増えます)。

また、法人の場合、役員や従業員でなくても、親族や知人が臨時・単発で仕事を手伝ってくれた時にアルバイト代として給与を支払うことが可能になりますので、役員・従業員以外の人にも所得を分散することも可能となります。

【図2】個人の不動産所得と法人化後の給与所得の比較

4.経費として計上可能なものが増える ≪所得税対策≫

法人の場合、個人よりも経費計上できる項目が増えますので、結果として課税対象額が下がる点において節税効果を出せることになります。

個人では認められないものが、法人では経費計上可能となる代表的なものとして、以下のものが挙げられます。

㋐退職金:不当に高額でなければ全額経費計上可

㋑役員や従業員を被保険者、法人を契約者兼受取人とする生命保険料:保険の種類等により保険料の全額又は半額又は1/3を経費計上可

※個人の場合は、年間合計金12万円までしか「生命保険料控除」として使えない。

㋒賃貸不動産の譲渡損:賃貸不動産の売却による譲渡損は、他の所得と損益通算可

㋓役員社宅:役員が賃貸住宅に居住する場合、会社が大家から賃借し、役員に家賃の50~20%程度で転貸することで、差額の家賃(50~80%)を福利厚生として経費計上可

㋔小規模企業共済:毎月の掛け金上限の金7万円まで経費計上可

※ 小規模企業共済は、主たる事業を営む者の退職後の生活の安定等を図るための資金(退職金)を準備する制度ですので、会社員(給与所得者)が副業で賃貸経営する場合は利用できません。

㋕経営セーフティ共済(中小企業倒産防止共済):全額経費として計上でき、40ヶ月以上の期間加入すれば、解約時に全額戻ってくる

5.欠損金の繰越が可能 ≪所得税対策≫

個人の賃貸経営において発生した損失(赤字)は、青色申告を行うことで繰り越すことができ(「青色欠損金の繰越控除」という)、翌年以降3年間にわたりの所得や利益との相殺が可能となります。

一方の法人は、9年間にわたって欠損金の繰越控除ができますので(※)、長期的な租税対策を講じることで法人税の負担を軽減することが可能となってきます。

※ 平成28年度税制改正により、平成30年4月1日以後に開始する事業年度において生ずる欠損金額の繰越期間は10年とされています。

6.減価償却費の計上調整 ≪所得税対策≫

個人の減価償却費は強制償却となり、決められた計算式で算出された金額を定期的に計上する必要があります。

一方、法人の場合、償却限度額の範囲内であれば、自由に調整が可能となります。つまり、利益が出た時は償却費を計上し、出ていない時は計上しない、といった利益幅の調整ができます。

7.社会保険の加入

個人事業主の場合、社会保険は「国民年金」と「国民健康保険」となりますので、国民年金は毎月金13,300円の固定、国民健康保険料は、所得に応じて保険料が変動になります。

一方、法人化により家族を役員・従業員に入れることで、不動産オーナー自身は勿論、家族も会社のより保障の厚い法人加入の社会保険を利用することができます。具体的には、「厚生年金」と「健康保険」となりますが、どちらも所得に応じた保険料になりますので、保険料算定の根拠となる役員報酬・給与を調整することで実質的に社会保険料も調整することが可能となります。この社会保険については、本来強制加入であり選択の余地が無いので、法人化のデメリットと指摘する方もいますので、個々のニーズや価値観によるとも言えます。

8.消費税の負担軽減

個人事業者が法人成りして、資本金1000万円未満の会社設立をすると、最大で約2年間、消費税の免税事業者になり、消費税を納付する必要はありません。

平成●年の消費税法改正により、2年前の売上高が1000万円を超えている、又は前年上半期の売上高が1000万円を超えていると消費税の納税義務者となりますので、注意が必要です。

9.決算月を自由に決められる

個人事業の場合は、強制的に1月1日~12月31日までの1つの事業年度と決められています。一方、法人の場合は、決算月の設定が自由ですので、非繁忙期に決算処理ができるようにしたり、納税資金が確保しやすいようにしたりと、意図を持った決算月の設定が可能です。

法人化の注意点

法人化に際して注意すべきことは、やはり節税効果と運営コストとの費用対効果の検討・分析です。

法人の設立費用(登録免許税等の実費及び司法書士報酬)の発生は勿論のこと、税理士に対する税務顧問報酬が発生します(個人の場合は毎年の確定申告をご自身でやっている方も多いですが、法人化すると、自力での申告作業は困難であり、税理士に依頼すべきであるとの認識が必要でしょう)。

また、法人は収益が赤字であった場合でも、最低年7万円の法人住民税の均等割が発生します。

つまり、不動産賃貸業の法人化(法人成り)を検討される際は、現在の個人としての財産状況・課税状況・収支状況を踏まえ、法人化にかかるコストと法人化による節税効果を慎重に比較検討する必要があり、資産税と相続税の事前対策に詳しい税理士に相談することは不可欠だと考えます。

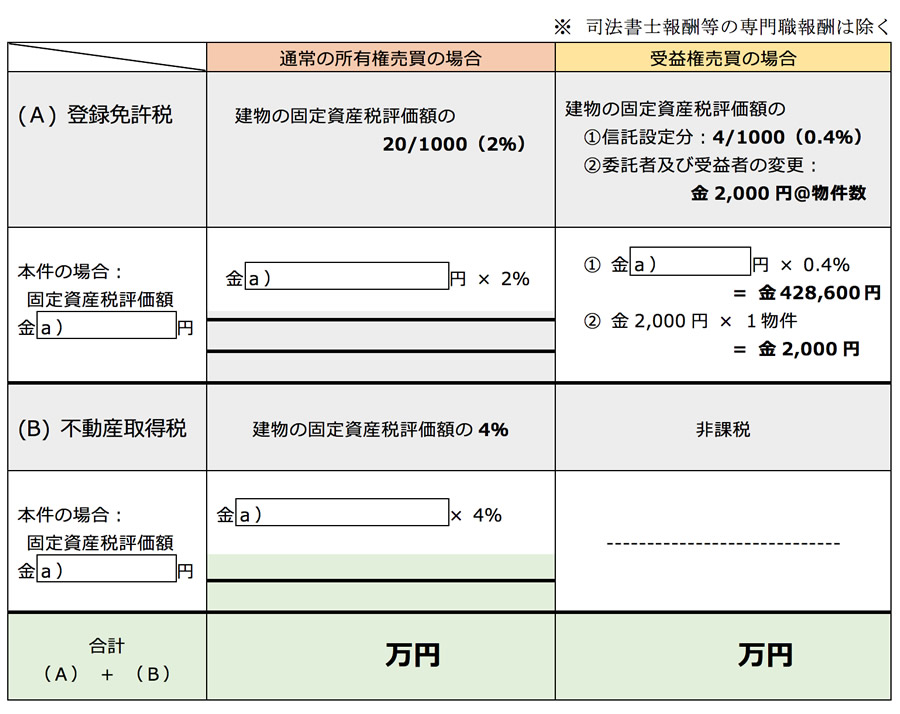

不動産所有法人への譲渡における信託の活用(受益権売買)

「不動産保有方式」を採用して、法人が賃貸不動産を購入する場合、前述のとおり登録免許税(土地は1.5%、建物は2%)及び不動産取得税(原則4%)が発生します。

いわゆる「流通税」といわれるこれらの税金の負担は、対象不動産の固定資産税評価額が大きければ、かなりの痛みを伴うコストとなります。

この流通税の負担を和らげる手段として、「信託」を活用することも可能です。この手法は、不動産投資ファンドの世界で普通に利用されている仕組みですが、これを一般個人の財産移転に活用するという考え方です。

具体的には、法人に譲渡する不動産のみを信託財産とする信託契約を締結します。その上で、不動産オーナーが持つ「信託受益権」という財産を法人に売却することで、所有権移転の売買と実質的には同じ効果を出すことができます。この場合のコストは、信託の設定に関する登記手続きの登録免許税(0.4%)と委託者及び受益者の地位の変更登記の登録免許税(¥2,000)です。

【図】収益ビル1棟を法人に「売買」で移転する場合の【所有権売買】と【信託受益権売買】との法定費用(流通税)の比較表

※司法書士報酬等の専門職報酬は除く

<図>

★通常の「所有権売買」と収益ビルたる建物のみを信託財産に入れた(信託受益権化した)上での「信託受益権売買」とを比較した場合、本件では、約 万円(㋐―㋑)の流通税の差が生じることになります!