目次

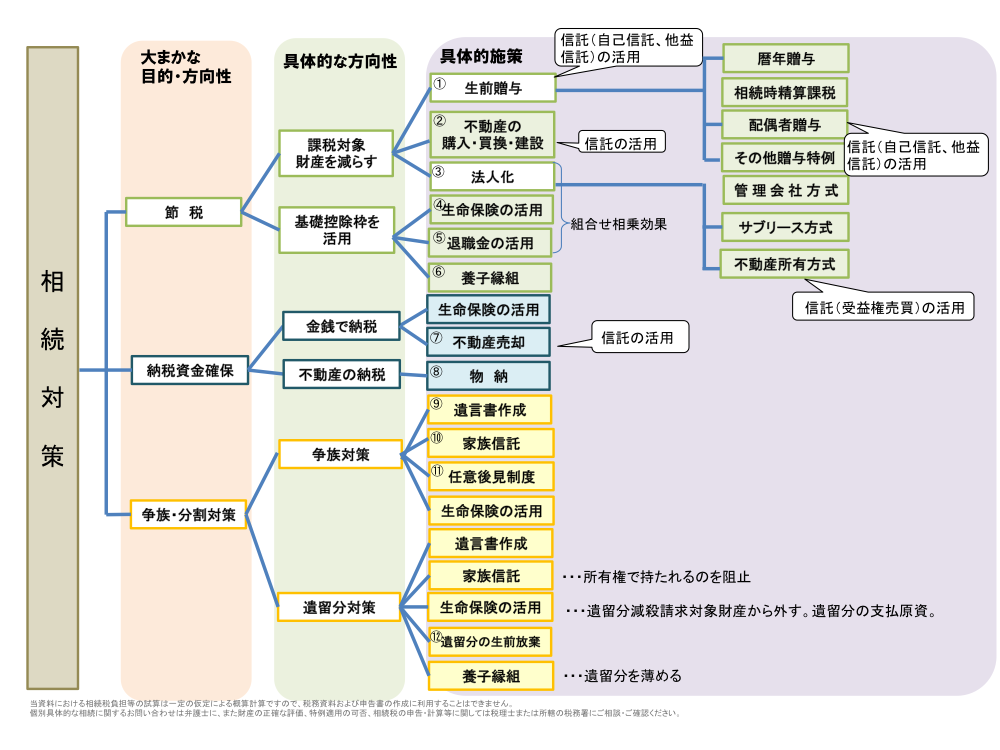

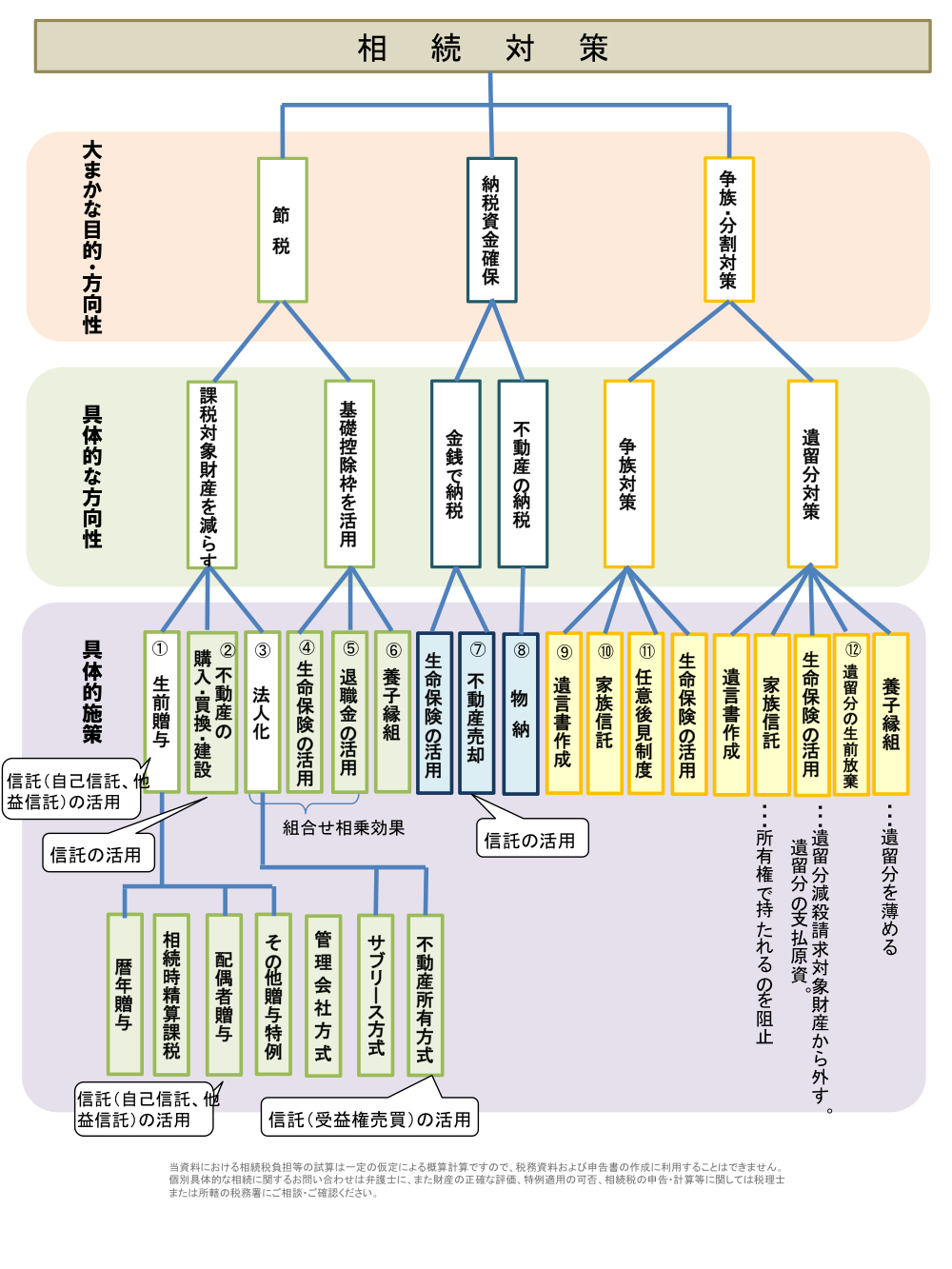

相続対策における不動産活用の効果

一般論として、相続対策、特に相続税対策における不動産活用の効果は、使い方次第では非常に大きなメリットがあると言えます。相続税対策としての「賃貸経営セミナー」が毎日のように頻繁に開催され、また「相続対策としの不動産有効活用」「失敗しないアパート・マンション経営」等の新聞・雑誌の記事や書籍が数多くみられるのはそのためです。

メリットが大きいことの理由は、相続税の申告時における評価の仕方にあります。

遺産として「現金」や「預貯金」で1億円持っている場合は、相続税の課税対象としての遺産の評価はそのまま1億円となりますが、遺産の中に不動産がある場合の評価は、時価とは別の「相続税評価額」(詳細は次章)として評価することができるのです。

一般論として、不動産のうち土地の「相続税評価額」はの時価の80%程度とされています。また建物を建設する場合、その建物の相続税評価額は「固定資産税評価額」とされ、その評価額は、標準的な建築費用の60%~70%程度とされています。

つまり、額な金融資産を持っている方にとっては、その余剰資金を使って、土地を購入したり賃貸物件を建てたり等、金融資産を優良な賃貸不動産に代えること(保有資産の組換え)により相続税評価額を下げることができるという訳です。

また別の見方をすると、今日の相続の現状として、相続財産の約半分を不動産(主に土地)が占めているというデータがあります。そこで、もともと不動産をお持ちの方にとっては、この不動産の評価をどう下げるかが、そのまま相続税対策に直結すると言えます。

以上が相続対策における不動産の有効活用が叫ばれている理由です。

不動産の相続税評価額とは

相続税法では、遺産の価額は原則「時価」となっております。

しかし、実務上時価を定めることは難しく、相続税を申告する側も税金を徴収する側も、困難を極めてしまいます。

そのため、遺産の評価を簡便にできるように「財産評価基本通達」により、下記のように定められています。

○土地・・・「路線価方式」または「倍率方式」で評価します。

路線価方式:路線(道路)に面する標準的な宅地1㎡当たりの価額(路線価)を基に計算した金額で評価します。

倍率方式 :路線価の定められていない地域について、固定資産税評価額に一定の倍率を掛けて計算した金額で評価します。

○借地権・・・公示価格×80 %×借地権割合

○建物・・・建物の固定資産税評価額によって評価します。

※ 下記の国税庁路線価図等閲覧コーナーで全国の路線価が調べることができます。

http://www.rosenka.nta.go.jp/

賃貸アパート建設の節税効果

相続税の節税策に賃貸アパートの建設が効果的と言われています。その理由について、建物部分と土地部分の評価に分けてご説明します。

(1) 賃貸アパートの相続税評価

例えば、相続税対策を計画中の父親の保有資産のうち現預金6,000万円で賃貸アパートを建設する場合を考えます。建物についての相続税課税上の評価額(=相続税評価額)は、「固定資産税評価額」であり、標準的な建築費用のおよそ60~70%と言われています。例えば、金6,000万円で建設した建物の建設直後の相続税評価額は、およそ4,000万円くらいになると想定されます。

さらに、賃貸アパート(貸家)の相続税評価額については、下記の計算式のとおりに評価減されます。※

【計算式】

本事例でいうと、≪固定資産税評価額 約4,000万円 × 70% ≫ となりますので、結論として金6,000万円で建設した賃貸アパートは、およそ3,000万円(建築資金の約50%)程度の評価に圧縮できたことになります。

※ 借家人がいる場合は、その建物の所有者は、自由に使用や処分できません。反対に借家人は建物だけではなく庭や駐輪場を含め、実質的に土地についての利用権限を持っています。このことを踏まえまして、借家人は、借家であっても、相続税の評価上土地に対して「借家権」(借家人が持つその建物に居住できる等の権利)という財産的価値を有していると考えるのです。この借家権の相続税評価額は、全国一律で建物の固定資産税評価額の30%となっています(国税庁が公示する財産評価基本通達による)。したがって、貸家の評価額は、残りの部分としての固定資産税評価額の70%となります。

(2) 賃貸アパートの底地の相続税評価額

アパートの敷地も「自用地」(人に貸さずに自分で使っている宅地)ではなく「貸家建付地」となりますので、通常の宅地よりも評価額を圧縮する効果が生じます。具体的には、相続税評価額については、下記の計算式に従った減額効果があります。

【計算式】

※ 借地権の評価額は地域によって異なりますが、自用地の評価額の60%~70%となっているところが多いです。したがって、貸宅地の評価額は自用地の評価額の30%~40%となります。

※建設途中で施主に相続が発生した場合、次のような認定になります。

| 建築中の場合 | 建築費用額の課税時の現価×0.7 |

(3) 結論

「現金」から「賃貸アパート」に資産を組み替えることによる保有資産の評価圧縮ができる、これが賃相続税の節税策として賃貸アパートを建てる理由です。具体的には、現在保有している更地に、賃貸アパートを建てることにより、

①「現金」から評価額の低い「アパート」へ (建築資金約50%の評価減)

②「自用地」から「貸家建付地」へ(60~70%の評価減)

という2つの圧縮効果を実現することができます。

さらには、この建設資金を本人による借入金で賄うことも可能です。この借入金は、将来の相続発生時における債務控除の対象になりますので、その点においても課税対象財産御申します。

事業用資産の買換え特例

個人が、事業の用に供している特定の地域内にある土地建物等(譲渡資産)を譲渡して、一定期間内に特定の地域内にある土地建物等の特定の資産(買換資産)を取得し、その取得の日から1年以内に買換資産を事業の用に供したときは、一定の要件のもと、譲渡益の一部に対する課税を将来に繰り延べることができます(譲渡益が非課税となるわけではありません。)。

これを、事業用資産の買換えの特例といいます。

この特例を受けますと、売った金額(譲渡価額)より買い換えた金額(取得価額)の方が多いときは、売った金額に20%の割合(以下、この乗ずる割合を「課税割合」といいます。) (注)を掛けた額を収入金額として譲渡所得の計算を行います。

売った金額より買い換えた金額の方が少ないときは、その差額と買い換えた金額に課税割合を掛けた額との合計額を収入金額として譲渡所得の計算を行います。

- (注) 次の(2)ロに該当する場合の課税割合は、平成27年8月10日以後、譲渡資産が地域再生法第5条第4項第4号に規定する集中地域(※)以外の地域内に所在し、かつ、買換資産が次に掲げる地域内に所在するときは、それぞれ次に掲げる割合となります。

(1) 東京都の特別区の存する区域 30%

(2) 集中地域(東京都の特別区の存する区域を除く。) 25%

※ 集中地域とは、具体的には、平成27年8月1日における次に掲げる区域をいいます。

イ 東京都の特別区の存する区域及び武蔵野市の区域並びに三鷹市、横浜市、川崎市及び川口市の区域のうち首都圏整備法施行令別表に掲げる区域を除く区域

ロ 首都圏整備法第24条第1項の規定により指定された区域

ハ 大阪市の区域及び近畿圏整備法施行令別表に掲げる区域

ニ 首都圏、近畿圏及び中部圏の近郊整備地帯等の整備のための国の財政上の特別措置に関する法律施行令別表に掲げる区域

マイホームを売って、譲渡益がある場合

マイホームの買換え(交換)をした場合は、売った年の1月1日現在で、所有期間10年超、居住期間10年以上の場合など、一定の要件に該当する場合は、その譲渡益の課税を繰り延べる特例が受けられます。ただし、①3000万円の特別控除の特例又は②軽減税率の特例とは、選択適用となっています。

3,000万円特別控除の特例

長期譲渡所得又は短期譲渡所得のどちらに該当する場合でも、一定のものについては、課税譲渡所得の金額を計算する上で最高3000万円が控除されます。

※譲渡所得が3000万円に満たない場合には、特別控除額は、譲渡所得の金額が限度となります。

譲渡価額―(所得費+譲渡費用)-3,000万円=課税譲渡所得

<<譲渡所得>> <<特別控除>>

軽減税率の特例

売った年の1月1日現在で、そのマイホームの所有期間が10年を超えている場合は、3000万円の特別控除の特例を適用した後の課税長期譲渡所得金額に対して、次のとおり軽減された税率で税額を計算することになります。

| 課税長期譲渡所得の金額 | 所得税 | 住民税 |

| 6,000万円までの部分 | 10% | 4% |

| 6,000万円を超える部分 | 15% | 5% |

マイホームを売って、譲渡損益が生じた場合

売ったマイホームの代わりに新たなマイホームを所得し、年末においてその新たなマイホームの取得に係る住宅ローン残高がある場合には、一定の要件の下で、そのマイホームの譲渡損失の金額について①損益通算及び②繰越控除をすることができます。

| 売ったマイホームの所有期間 | 売った年の1月1日現在で5年を超えるもの | |

| 住宅ローン残高 | 不要 | |

| 新しいマイホームの取得 | 必要 | |

| 住宅ローン残高 | 必要 | |

| 繰越控除をする年の合計取得金額 | 3,000万円以下であること | |

損益通算の特例の適用を受ける場合

マイホームの譲渡損失の金額に関する証明書など、一定の書類を添付した確定申告書を提出する必要があります。

繰越控除の特例の適用を受ける場合

①の確定申告書を申告期限内に提出し、かつ、以後の年も連続して確定申告書を提出している必要があります。その上で、繰越控除の特例を適用する年分の前記確定申告書に控除を受ける金額の明細書など、特例に応じた一定の書類を添付して提出する必要があります。

小規模宅地の評価減の特例

小規模宅地等の特例は、個人が、相続(※1)により取得した財産のうち、その相続の開始の直前において「被相続人等(※2)の居住の用に供されていた宅地等(※3)」又は「被相続人等の事業の用に供されていた宅地等」については、一定の面積(下記【図】参照)まで、相続税課税上の評価を減額するというものです。

なお、相続開始前3年以内に贈与により取得した宅地等や相続時精算課税に係る贈与により取得した宅地等については、この特例の適用を受けることはできません。

(※1)小規模宅地等の特例は、相続人以外の者(例えば故人と同居していた孫など)が「遺贈」を受けた場合でも適用できます。

(※2)「被相続人等」とは、被相続人本人又は被相続人と生計を一にしていた被相続人の親族をいいます。

(※3)「宅地等」とは、土地又は土地の上に存する権利で、一定の建物又は構築物の敷地の用に供されているものをいいます(ただし、棚卸資産及びこれに準ずる資産に該当しないものに限られます)。

【図】

| 区 分 | 限度面積 | 減額割合 | 大まかな要件 |

| 居住用の宅地 | 330㎡ | 80% | ・配偶者が取得 ・同居親族等が取得し継続居住 |

| 賃貸事業用の宅地 | 200㎡ | 50% | 賃貸事業の継続 |

| その他事業用の宅地 | 400㎡ | 80% | 事業の継続 |

適用を受けられる対象者

①配偶者(必ず適用を受けられます)

②被相続人と同居していた人又は被相続人と生計を共にしていた親族

※ただし、相続税の申告期限まで引き続きその宅地を保有し、かつ居住していること

※2世帯住宅は、外階段でしか行き来できない構造であっても、区分所有建物にしていなければ、「同居」の要件に該当しますので、敷地全体が減額対象になります。

③別生計の親族

※ただし、(ア)被相続人に配偶者や、なくなる直前に同居していた法定相続人がいないこと (イ)被相続人が亡くなる前3年以内に自分又は自分の配偶者の所有する家屋に居住したことがないこと の条件を満たすことが必要です。

適用対象となる宅地等

特例の適用を受けられる宅地等は、個人が相続や遺贈により取得した宅地等で、次のすべての要件に該当するものです。

(1)相続開始直前において、被相続人または被相続人と生計を一にしていた被相続 人の親族の事業の用もしくは居住の用に供されていた宅地等または国の事業の用に供されている宅地等であること。

※「事業」には、事業と称するに至らない不動産の貸付けその他これに類する行為(準事業という)が含まれます。したがって、不動産貸付業とはいえないような不動産の貸付けであってもこの特例の対象となります。ただし、この特例の対象となる不動産の貸付けは相当の対価を得て継続的に行うもの(有償貸付)に限られていますので、使用貸借により貸し付けられている(無償貸付)宅地等は特例の対象になりません。

(2)建物又は構築物の敷地の用に供されていたものであること。

(3)棚卸資産及びこれに準ずる資産に該当しないものであること。

(4)各人が取得した宅地等のうち、この特例の適用を受けるために選択した宅地等が限度面積までの部分であること。

(5)相続税の申告期限までに分割されていること(ただし、救済措置あり)。

土地の価格の種類(一物四価)

日本における土地の価格には、国や地方自治体、売主、買主、受贈者、相続人など様々な立場や視点から、あるいはその利用目的によって、様々な評価方法に基づく価格が存在します。これを一般に“一物四価”と言い、下記の種類があります。

(A)実勢価格(時価・取引価格)

実勢価格は、時価や取引価格とも呼ばれますが、実際に売買取引されている価格を指します。公示価格を目安としますが、最終的には、土地の形状・周辺環境・売買時期・需給バランス・エリア的人気度・将来性等様々な要因を総合的に考慮して決定されます。近隣の不動産屋さんに相談することでおおよその相場が分かります。

(B)地価公示価格

地価公示価格は、その年の1月1日現在の標準的な土地について、国土交通省が毎年3月に公表する更地としての価格です。

価格は、不動産鑑定士の現地調査により、その土地の形状、周辺の状況、駅までの距離やガス・水道・下水道の整備状況などを総合的に評価をしたものをもとに国土交通省の土地鑑定委員会が発表します。実勢価格とほぼ同じかそれを若干下回る(90~100%)くらいのイメージです。これは、民間取引の指標となったり、企業会計における資産の時価評価に活用されたりしており、市区町村役場や図書館で閲覧できます。

(C)路線価額(相続税評価額・贈与税評価額)

路線価とは、主要道路に面した土地に対する国税庁の評価価格で、相続税、贈与税の課税基準となるものです(これを相続税評価額・贈与税評価額と言います)。一般的に公示価格の80%程度になるように調整されていると言われます。なお、路線価が設定されていない地域を“倍率地域”といい、この地域では、固定資産税評価額に一定の倍率を掛けて土地の評価を出します。

下記の国税庁路線価図等閲覧コーナーで全国の路線価が調べられます。

http://www.rosenka.nta.go.jp/

(D)固定資産税評価額

固定資産税評価額は、固定資産税、都市計画税、不動産取得税、登録免許税の算定基準となる価格です(土地に限らず、建物の評価も出ます)。

急激な公示価格の変動がない限り、通常3年に1回、評価替えが行われます。

一般的に公示価格の70%程度になるように調整されていると言われます。

東京23区であれば各都税事務所、その他の地域は各市区町村役場で調べることができます。